|

|

|

Musterantworten (KLR 1426) [2/3]

|

|

|

|

|

|

|

|

Musterantwort zu 1.17:

Kalkulatorische Kosten [Kalkulatorische Abschreibungen,

kalkulatorische Zinsen] |

|

c) Ermittlung der

kalkulatorischen Abschreibungen im Anschaffungsjahr

Berechnungsgrundlage:

Begründung:

Während die

bilanzielle Abschreibung die sog. nominale

Kapitalerhaltung (Rückfluss der bilanziellen

Anschaffungskosten, abzüglich Restwert, im nominalen

Geldbetrag) sichert, zielt die kalkulatorische

Abschreibung darauf ab, die substanzielle Kapitalerhaltung

zu gewährleisten, denn dem Unternehmen geht es darum, nach

Ablauf der Nutzungsdauer wieder eine gleichwertige

Maschine (im Sinne einer Ersatzinvestition)

kaufen zu können, wohl wissend, dass eine solche Maschine

- in Anbetracht von technischen Neuerungen und üblichen

Preissteigerungen - nicht zum nominalen Betrag der

Gesamtsumme bilanzieller Abschreibungsbeträge zu haben

sein wird.

Aus diesem Grunde werden der Ermittlung der

kalkulatorischen Abschreibung einerseits die

voraussichtlichen Wiederbeschaffungskosten

(und nicht die bilanziellen Anschaffungskosten) und

andererseits die geplante betriebsgewöhnliche

Nutzungsdauer zugrunde gelegt, wobei diese

Nutzungsdauer kürzer oder auch länger als die

Nutzungsdauer lt. AfA-Tabelle sein kann.

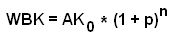

Für die

Ermittlung der voraussichtlichen Wiederbeschaffungskosten

(Symbol WBK) kann folgender Ansatz der

Zinseszinsberechnung genutzt werden:

Hierin stellen AK0 die

bilanziellen Anschaffungskosten [EUR] , p

der Index der jährlichen Preissteigerung [-/a] und

n die betriebsgewöhnliche Nutzungsdauer [a] dar.

Bezogen auf die gegebenen Daten erhalten wir für die

Wiederbeschaffungskosten folgenden Wert:

WBK = 19.325 * (1 + 0,015)6 = 21.131 EUR.

Die kalkulatorischen Abschreibungen im

Anschaffungsjahr (bei linearer Abschreibung) betragen

somit:

Abschreibungsbetrag = (21.131 ./. 2.000) /

6 = 3.188,50 EUR/a.

Durch die Verrechnung

der so ermittelten kalkulatorischen

Abschreibungen in die Preise für Absatzprodukte des

Unternehmens wird gesichert, dass das Unternehmen im

Verlauf von sechs Jahren einen Betrag ansammeln kann, der

die Wiederbeschaffung einer gleichwertigen Maschine - auch

bei erwartetem Preisanstieg - im Sinne einer

Ersatzinvestition finanziell absichert.

Damit wird eine

substanzielle Kapitalerhaltung gewährleistet.

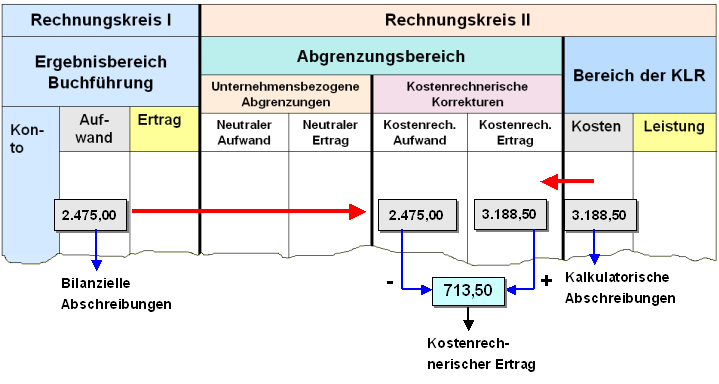

d) Ermittlung der

des kostenrechnerischen Ertrags aus der Behandlung der

Abschreibungen als Anderskosten

Der kostenrechnerische Ertrag kann - wie noch

zu zeigen sein wird - anhand der Ergebnistabelle wie folgt

ermittelt werden:

Nach außen (Rechnungskreis I) gilt

der Betrag der bilanziellen Abschreibung (im

Anschaffungsjahr: 2.475,00 EUR).

Im Rechnungskreis

II erfolgt eine Aufspaltung der Wirkungen

der kalkulatorischen Abschreibung: Der um 713,50 EUR

höhere Wert der kalkulatorischen Abschreibung

vermindert um diesen Betrag das Betriebsergebnis im

Bereich "KLR".

Diese Minderung wird durch den

kostenrechnerischen Ertrag von + 713,50

EUR aber

wieder ausgeglichen. |

|