|

|

|

Musterantworten (KLR 1426) [3/3]

|

|

|

|

|

|

|

|

Musterantwort zu 1.10:

Kalkulatorische Kosten [Kalkulatorische Abschreibungen,

kalkulatorische Zinsen] |

|

e) Ermittlung der kalkulatorischen Zinsen (im

Anschaffungsjahr)

Als kalkulatorische Zinsen

bezeichnet wir in der KLR jene kalkulatorischen Kosten,

die Auskunft über die Höhe der Zinsaufwendungen

geben, die durch die Kapitalbindung bei

Investitionen oder bei Lagerbeständen - vergleichbar den

zu zahlenden Fremdkapitalzinsen - geben.

Speziell

Im Rahmen von Investitionsrechnungen werden die

kalkulatorischen Zinsen wie folgt ermittelt:

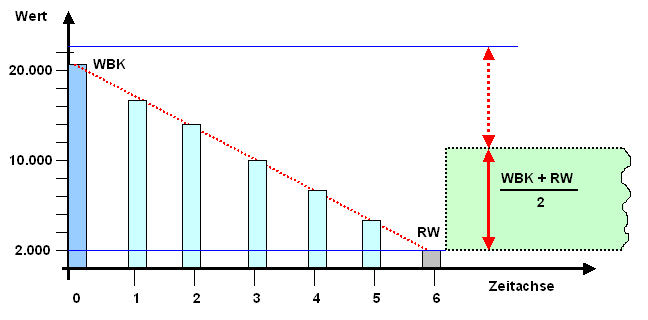

Die nachstehende Grafik soll verdeutlichen, wie sich der

rechnerische Ausdruck "(Wiederbeschaffungskosten

WBK + Restwert RW) / 2" geometrisch

interpretieren lässt: Die Fläche eines rechtwinkligen

Dreiecks mit der Anfangshöhe h

(hier WBK) entspricht der Fläche eines Rechtecks mit der

Höhe h/2, hinzu kommt der Restwert

RW.

Als Zinssatz wird in der Regel ein unternehmensintern

festgelegter kalkulatorischer Zinssatz verwendet, der

meist etwas über dem aktuellen (marktüblichen) Zinssatz

für Fremdkapital liegt.

Im betrachteten Fall

erhalten wir folgendes Ergebnis:

Kalkulatorische Zinsen = [(21.131 EUR + 2.000 EUR) / 2] *

0,08 = 925,24 EUR/a.

Dies bedeutet, dass

für das durchschnittlich in der zu beschaffenden Maschine

gebundene Kapital ein Zinsaufwand von 924,24 EUR/a

zu

"verkraften" ist.

Wird dieser Betrag in die

Kalkulation der Preise für die Absatzprodukte des

Unternehmens mit einbezogen, dann sind diese

kalkulatorische Zinsen - analog zu den kalkulatorischen

Abschreibungen - im Rechnungskreis II als

Anderskosten zu behandeln.

Die

Gegenrechnung in der Ergebnistabelle ist dann mit jenen

realen Fremdkapitalzinsen vorzunehmen, die in der

Buchführung (Rechnungskreis I)

ausgewiesen werden. |

|