|

|

|

Musterantworten (KLR 1425)

[3/4]

|

|

|

|

|

|

|

Musterantwort zu 1.17:

Kostenreagibilität (Fortsetzung)

|

|

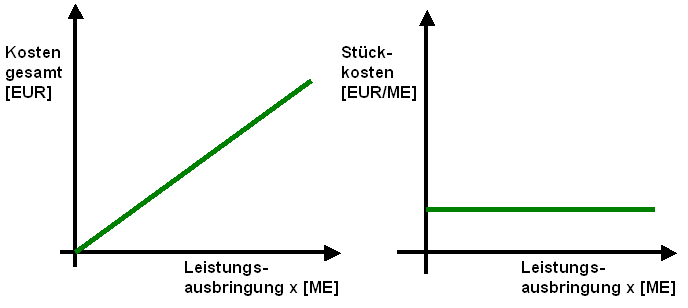

2) Es gilt R = 1

Eine Änderung in der Leistungsausbringung bzw. im

Beschäftigungsgrad um p Prozent führt zu

einer Änderung bei den Kosten um gleichfalls p

Prozent.

Daraus ist zu schlussfolgern, dass es sich

hier um proportionale Kosten handelt.

Beispiele: Lohnkosten im

Fertigungsbereich, Verbrauch von Rohstoffen

(Einzelkosten).

Während die Gesamtbeträge bei

diesen Kosten proportional zur Leistungsausbringung

steigen, bleiben die diesbezüglichen stückbezogenen Kosten

kontant (siehe Grafik). |

|

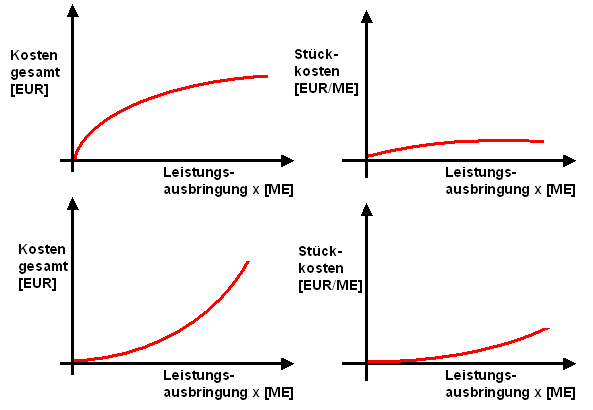

3) Es gilt 0 < R < 1

Eine Änderung in der Leistungsausbringung bzw. im

Beschäftigungsgrad um p1

Prozent führt zu einer Änderung bei den Kosten um

p2 Prozent, wobei p2

< p1 ist.

Daraus ist zu

schlussfolgern, dass es sich hier um

unterproportionale Kosten handelt.

Beispiele: Verbrauch von Hilfs- und

Betriebsstoffen, Hilfslöhne u. a.

4) Es gilt R > 1

Eine Änderung in der Leistungsausbringung bzw. im

Beschäftigungsgrad um p1

Prozent führt zu einer Änderung bei den Kosten um

p2 Prozent, wobei p2

> p1 ist.

Daraus ist zu

schlussfolgern, dass es sich hier um

überproportionale Kosten handelt.

Beispiele: Lohnkosten unter

Einbeziehung von Zuschlägen für Überstunden,

Nachtarbeit u. a., Kosten des Energieverbrauchs bei

Überlastung der Anlagen, Kosten des Materialverbrauchs bei

Qualitätsmängeln des Ausgangsmaterials oder im

Fertigungsprozess.

Unter- bzw. überproportionale

Kosten weisen die in nahstehender Grafik

angezeigten Kostenverläufe auf:

|

|

5) Es gilt R < 0

Eine Steigerung der Leistungsausbringung bzw. bei

Erhöhung des Beschäftigungsgrades führt dazu, dass die

Kosten K sinken.

Dies ist der Fall sog.

regressiver Kosten.

Beispiel:

Die Energiekosten für das Betreiben eines

Kühlraumes lassen sich bekanntlich dadurch senken dass

mehr Kühlgut in den Raum eingelagert wird. Ähnliches gilt

für Aggregatprozesse im Bereich der Grundstoffindustrie

oder der chemischen Industrie. |

|