|

|

|

Musterantworten (KLR 1425)

[2/4]

|

|

|

|

|

|

|

Musterantwort zu 1.17:

Kostenreagibilität (Fortsetzung)

|

|

1) Es gilt R = 0 [Fortsetzung]

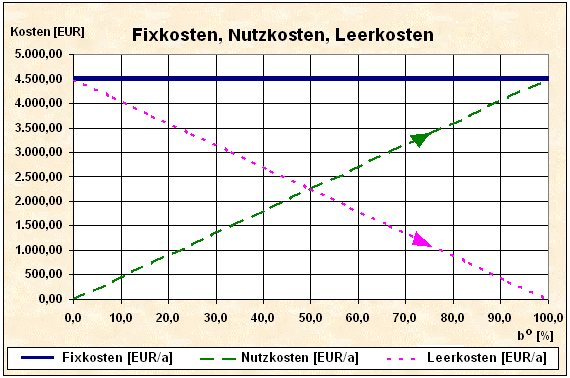

Da das Entstehen von Fixkosten (hier im Sinne von

"Kosten der Betriebsbereitschaft") im Geschäftsbetrieb

eines Unternehmens nicht vermieden werden kann, muss das

Bestreben offenbar dahin gehen, eine solche Auftragslage

(= Beschäftigung) zu erreichen, dass alle

Fixkosten - aus betriebswirtschaftlicher Sicht -

gewissermaßen Nutzkosten sind. Dies ist

jedoch nur bei einem Beschäftigungsgrad von bo

= 100 % zu erreichen.

Wie aber ist die

Situation bei einem Beschäftigungsgrad bo

= 0 % zu bewerten?

In diesem Falle wären alle

Fixkosten gewissermaßen Leerkosten, da

den Kosten der Betriebsbereitschaft keine Leistung, also

kein Nutzen gegenübersteht. Wir können somit festhalten: |

|

Unter Nutzkosten ist jener Teil

der fixen Kosten zu verstehen, die sich bei einem

Beschäftigungsgrad von bo > 0 [

%] in der Verrechnung der Kosten auf

Kostenträger als "nützlich" erweisen:

Als Leerkosten wird jener

Anteil der Fixkosten bezeichnet, der – beim

jeweiligen Beschäftigungsgrad – als Rest

verbleibt, wenn von den gesamten Fixkosten die

Nutzkosten subtrahiert werden (siehe

Grafik):

|

|

|

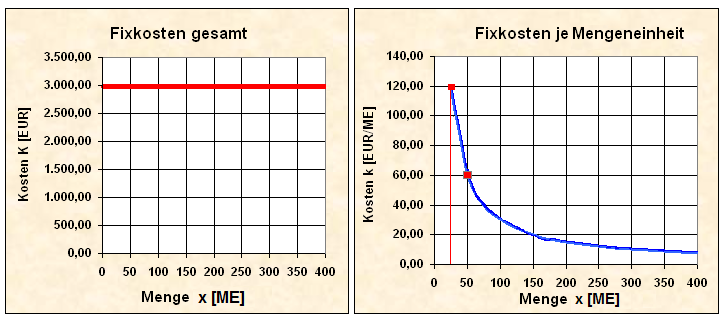

Ein weiterer Zusammenhang ist gerade bei Fixkosten von großer

betriebswirtschaftlicher Tragweite:

Gerade weil Fixkosten in

bestimmten Grenzen "fix", also dispositionsunabhängig sind, zeigen

sie – auf die Leistungseinheit bezogen – eine starke

Degression (siehe Grafik):

|

|

Es ist hier zu erkennen, dass bereits eine Steigerung der

Ausbringungsmenge von 25 auf 50 ME

eine Verringerung der Stück-Fixkosten von 120

EUR/ME auf 60 EUR/ME bewirkt!

Dies ist im Hinblick auf das Verfolgen einer Strategie "Economies

of Scale" (Kostensenkung durch hohe Stückzahlen) ein

sehr bedeutsamer Fakt. |

|