|

|

|

Musterantworten (KLR 1425)

[1/4]

|

|

|

|

|

|

|

Musterantwort zu 1.17:

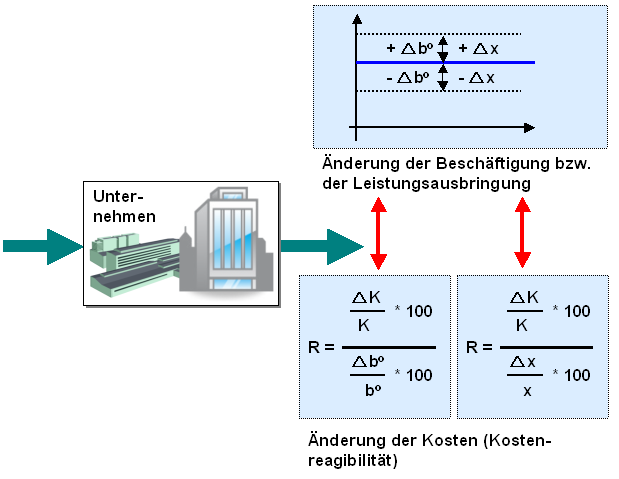

Kostenreagibilität

|

|

|

Der Zusammenhang zwischen den Kosten K

und der Leistungsmenge x (bzw. dem

Beschäftigungsgrad bo) wird

als Problem der Kostenveränderlichkeit

beschrieben und durch eine Größe R als

Kostenreagibilität gekennzeichnet. |

|

Die Kostenreagibilität R ist eine

Kennzahl, die angibt, um wie viel sich die Kosten

K prozentual ändern, wenn sich

die Leistungsausbringung x bzw.

der Beschäftigungsgrad bo

um einen bestimmten Betrag prozentual ändert

(siehe Grafik). |

|

|

Mit Hilfe der Kennzahl "Kostenveränderlichkeit R"

lassen sich folgende fünf Grundsituationen

beschreiben:

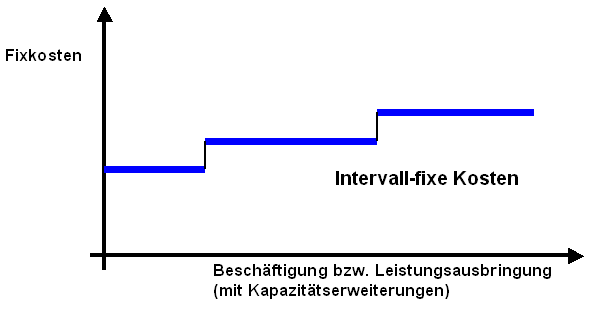

(1) Es gilt R = 0

Dies

bedeutet, dass sich die Kosten K bei einer

signifikanten Änderung der Beschäftigung bzw. der

Leistungsausbringung in ihrem Betrag

nicht verändern, also konstant bleiben. Daraus ist zu

schlussfolgern, dass es sich hier um fixe Kosten

handelt.

Diese Konstanz bleibt aber einer im praktischen Fall

aber nicht über alle Grenzen bestehen, denn es liegt auf der Hand,

dass eine beachtliche Steigerung der Leistungsausbringung nur mit

einer entsprechenden Kapazitätserweiterung zu erreichen

ist.

Dies aber wieder bedeutet, dass - im hier betrachten Fall

eines Maschinenbau - die Maschinenkapazität erweitert und auch

mehr Personal eingestellt werden muss, was zu einem sprunghaften

Ansteigen der dadurch bewirkten Fixkosten (höhere Abschreibungen,

höhere Versicherungspolicen, höhere Beträge bei fixen

Personalkosten u. a.) führt (siehe Grafik).

|

|

|