|

1.5 Methoden und Instrumente der Kybernetik |

|

1.5.4 Simulation |

Kyb 1542 [3/3] |

|

|

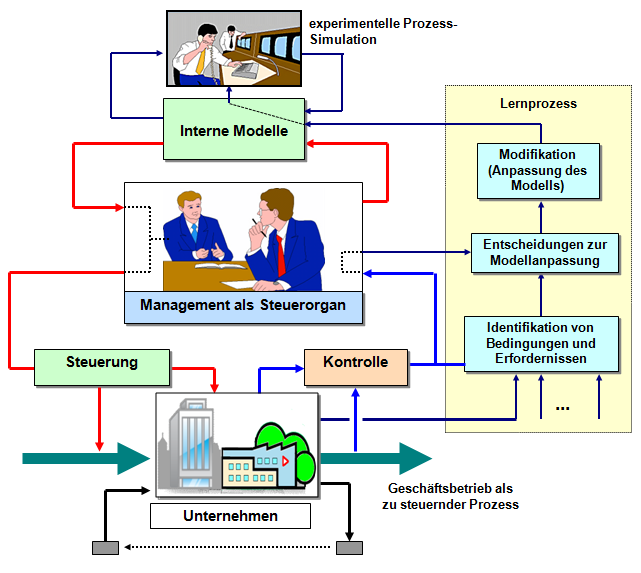

c) Steuerung mit experimenteller Prozess-Simulation |

Auf Seite

Kyb 1351 wurde die funktionelle Struktur eines

selbstlernenden Systems vorgestellt und erläutert. Wir

diese Struktur um das Konzept der Vorbereitung,

Durchführung und Auswertung von Prozess-Simulationen in

Form von Modellexperimenten ergänzt, gelangen wir zur

funktionellen Struktur einer "Steuerung ,it

experimenteller Prozess-Simulation.

Die Darstellung in

Bild 1.41 zeigt eine solche Struktur,

interpretiert am Sachverhalt der Steuerung des

Geschäftsbetriebs von Unternehmen. |

|

|

Bild 1.41: Konzept einer Steuerung mit experimenteller

Prozess-Simulation (Prinzipschema) |

Eine solche Struktur erlaubt es, mögliche künftige

Prozessabläufe unter simulierten inneren und äußeren

Prozessbedingungen sowie Störeinflüssen (darunter zum

Beispiel auch Aktivitäten von Wettbewerbern) an Modellen

"durchzuspielen". die Wirksamkeit verschiedener

Steuer-Strategien und Steuermaßnahmen zu überprüfen und

damit von einer ausschließlichen

a-posteriori-Steuerung1

zu zu einer prophylaktischen a-priori-Steuerung2

der Prozessdurchführung überzugehen.

Entscheidende Bedingungen für das Funktionieren dieses

Konzepts sind vor allem:

- die Verfügbarkeit und

Aktualität von Prozess-Modellen (z. B. von

Prognose-Modellen im Kontext zur Szenario-Technik),

- die

Verfügbarkeit über die dazugehörige Simulations-Software

und Computer-Technik (mit Konzepten "Künstlicher

Intelligenz"),

- die zuverlässige Bereitstellung der für

die Prozess-Simulation benötigten

Informationen.

Die Umsetzung dieses

Steuerkonzepts erfolgt bereits seit geraume Zeit in den

Lösungen für die rechnerintegrierte Produktion

(Industrie 4.0 u. a.).3

|

1

"A-posteriori-Steuerung" =

"Im-Nachhinein-Steuerung". Es muss erst etwas passieren,

ehe über den Rückkopplungsprozess die Steuerung des

Prozesses reagiert.

2 "A-priori-Steuerung"

= "Von-vornherein-Steuerung". Es wird nicht darauf

gewartet, ob, wann und was etwas passiert, sondern es

werden vorsorglich Steuermaßnahmen vorbereitet

oder gar ergriffen, so dass das Steuerorgan "nicht auf dem

falschen Fuß erwischt" wird, wenn erkennbare künftige

Entwicklungen bzw. Bedingungen tatsächlich eintreten.

(Igel zum Hasen: "Ich bin schon da!"). |

|

|

|