|

5.3 Teilkostenrechnung: Weitere Anwendungen |

|

5.3.3

Engpassanalyse |

KLR 5330 [1/3] |

|

|

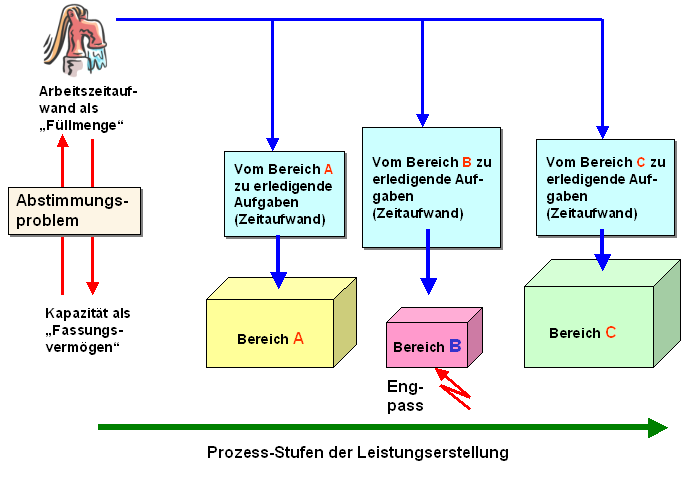

a) Problemstellung |

Ein zentrales Anliegen der Planung von

Fertigungsprozessen besteht darin, zu sichern,

dass die in einer bestimmten Periode (Monat, Dekade,

Arbeitstag) anstehenden Fertigungsaufgaben

mit den in dieser Periode zur Verfügung stehenden

Ressourcen wie "nutzbare Fertigungskapazität"

oder "verfügbares Material" und dergleichen so

ausbilanziert sind, dass im Hinblick auf die

Kostenverursachung weder "Leerkosten"

durch nicht genutzte Kapazitäten noch Störungen

in Bezug auf die Erfüllung der Fertigungsaufgaben durch

bestimmte "Engpässe" im Fertigungsprozess

verursacht werden.

Anders als bei der Gestaltung

einer Maschinenbelegung bei nicht ausgeschöpfter

Kapazität wollen wir jetzt Situationen betrachten, in

denen die verfügbare Kapazität nicht ausreicht, geplante

Fertigungsaufgaben in vollem Umfang zu realisieren.

Mit

anderen Worten: Es geht um das Problem der Beherrschung

von Engpass-Situationen im

Fertigungsprozess.

Eine Engpass-Situation - in

Bezug auf Fertigungskapazitäten - liegt dann vor, wenn die

Kapazität in einer bestimmten Fertigungsstufe nicht

ausreicht, um die geplanten Fertigungsaufträge

vollumfänglich zu realisieren.

In diesem Falle bestimmt

das „schwächste Glied in der Kette“ das

Gesamtergebnis. Dies soll durch die Grafik in

Bild 5.14 veranschaulicht werden.1 |

|

|

|

Bild 5.14: Engpass-Situation |

Eine Engpass-Situation kann sich - außer auf die verfügbare

Fertigungskapazität [Zeiteinheiten] - auch in Bezug auf die

Relation "benötigte Menge an Rohstoffen bestimmter Art

und Güte [Mengeneinheiten]" zu "verfügbare Menge an Rohstoffen des

benötigten Typs [Mengeneinheiten]" ergeben.

Für die

betriebswirtschaftlich orientierte Lösung von Aufgaben der

Fertigungsplanung in Engpass-Situationen eignet sich wiederum die

Nutzung der Deckungsbeitragsrechnung, wobei in diesem Fall auf die

Ermittlung des relativen Deckungsbeitrags dbrel

zurückgegriffen wird. |

|

|

1

Siehe hierzu auch: |

|

von KÄNEL, S.: WBT-Lernsoftware "Controlling",

a. a. O. |

|

ZIEGENBEIN, K.: Controlling, a. a. O. |

|

|