|

4.3 Kostenträgerstückrechnung: Kalkulation |

|

4.3.5 Handelswarenkalkulation |

KLR 4352 [3/4] |

|

|

c) Rückwärtskalkulation |

Ausgangspunkt für die Rückwärtskalkulation

ist ein am Markt akzeptierter Verkaufspreis

für eine Ware.

Das Ziel der Rückwärtskalkulation

besteht darin, den Höchstwert für den

Einstandspreis zu bestimmen, und zwar unter der

Bedingung, dass der zu berechnende Roherlös a) die

Handlungskosten im Unternehmen deckt und b) einen

angestrebten Gewinn absichert.

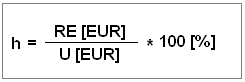

Kalkulationsgrundlage für die Rückwärtskalkulation ist die

Handelsspanne h [%].

Diese

Kalkulationsgröße wird ermittelt, indem der perioden- bzw.

warengruppenbezogene Roherlös RE [EUR]

auf den Warenumsatz der Periode bzw. bei

der betreffenden Warengruppe zu Verkaufspreisen (Symbol

U [EUR]) bezogen wird:

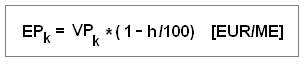

Ist die Größe h [%] sowie der

Verkaufspreis VPk [EUR/ME]

einer Handelsware k (k =

1, 2, ..., n) bekannt, dann kann der noch zulässige

Einstandspreis EPk dieser Ware

nach folgender Beziehung ermittelt werden:

|

|

Das Unternehmen PCX GmbH kauft und

verkauft im Nebengeschäft Spezialleuchten für

industrielle Anwendungen,

Im Geschäftsjahr Gj.

201x wurde ein diesbezüglicher Netto-Umsatz von

110.880 EUR (zu

Barverkaufspreisen) realisiert. Laut Buchführung

betrug der Wareneinsatz (zu Einstandspreisen) in

dieser Warengruppe im gleichen Geschäftsjahr

insgesamt 72.000,00 EUR.

Der

Roherlöse RE betrug damit

RE = 110.880,00 ./. 72.000,00 = 38.880,00 EUR.

Für die

warengruppenbezogene

Handelsspanne h

erhalten wir nach der obigen Formel den

Wert

h = 38.880,00 * 100 /

110.880 =35,06 %.

Wenn für eine

Spezialleuchte ein Verkaufspreis von VP =

124,07 EUR/ME angesetzt wird, erhalten

wir über die Rückwärtsrechnung folgenden Wert für

einen noch zulässigen Einstandspreis EP:

EP = 124,07 * (1 - 35,06/100) = 80,57

EUR/ME.

Der so ermittele

Einstandspreis EP entspricht dem

für die Vorwärtskalkulation

angesetzten EP-Wert.

Wenn das Unternehmen die

Spezialleuchten im Verkauf seinen Kunden anbieten

will, dann ist es - aus betriebswirtschaftlicher

wie aus Marketing-Sicht nicht sinnvoll, als

Angebotspreis (= Listenverkaufspreis) den

Barverkaufspreis zu wählen, denn dann hätte das

Unternehmen bei Preisverhandlungen keinerlei

Spielraum.

Um einen Listenverkaufspreis zu

bestimmen, wird bei Handelswaren in der Regel

das nachfolgend skizzierte

Kalkulationsschema

angewendet, das hier in Fortführung des

Zahlenbeispiels demonstriert werden soll.

Ausgangspunkt der Kalkulation sei der

ermittelte bzw. angesetzte Barverkaufspreis

BVP einer Spezialleuchte von

BVP = 124,07 EUR.

Das

Unternehmen will Kunden, die Spezialleuchten

gekauft haben, zum schnellen Bezahlen der Rechnung

anreizen. Daher wird in die Kalkulation des

Listenpreises ein Kundenskonto

von - beispielsweise s = 3 % -

eingerechnet.

Da der Verkauf der

Spezialleuchten auch über Handelsvertreter

erfolgt, wird des Weiteren eine

Vertreterprovision von - beispielsweise

v = 5 % - in den Listenpreis

eingerechnet.

Schließlich will sich das

Unternehmen vorbehalten, bestimmten Kunden einen

Rabatt zu gewähren, ohne dass

dies den ermittelten barverkaufspreis

beeinträchtigt. Die Rabattspanne soll im hier

betrachteten Zahlenbeispiel r = 15 %

betragen.

Aufgabe:

Anhand der oben aufgeführten

Daten ist der mögliche Listenpreis für eine

Spezialleuchte (netto, ohne Umsatzsteuer) zu

ermitteln. |

|

Musterlösung:

|

Zeile |

Position |

Prozent-werte |

Betrag [EUR/ME] |

Hinweise |

|

1 |

Barverkaufspreis BVP |

|

124,07 |

|

|

2 |

+ Kundenskonto s |

3 |

3,84 |

Skontobetrag = BVP * s/(100 - s) |

|

3 |

+ Vertreterprovision v |

5 |

6,73 |

Betrag =

(BVP + Skonto) * v/(100 - v) |

|

4 |

= Zielverkaufspreis ZVP

(Zeilen 1 + 2 + 3) |

|

134,64 |

|

|

5 |

+ Kundenrabatt r |

10 |

14,96 |

Rabatt =

ZVP * r /(100 -r) |

|

6 |

Listenverkaufspreis LVP |

|

149,60 |

|

Anmerkungen:

Der

Barverkaufspreis ist jener Preis, der bei vollem

Kostenersatz im Umsatzgeschäft sichert, dass die

Selbstkosten (bestehend aus Einstandspreis und

Handlungskosten) abgedeckt werden und der kalkulierte

Gewinn erwirtschaftet werden kann.

Der Listenverkaufspreis ist hingegen ein Katalogpreis.

Er enthält zusätzlich eingerechnete Größen der

preispolitischen Feinsteuerung im Umsatzgeschäft. Zu

beachten sind dabei die Bestimmungen der

Preisangabenverordnung (PAngV),

das heißt, es muss erkenntlich sein, ob der angegebene

Preis ein Endverbraucherpreis (inkl. der gesetzlichen

Umsatz- bzw. Mehrwertsteuer) ist oder ob es sich um einen

Nettopreis handelt, wobei es dann heißen muss „Alle

Preisangaben verstehen sich zzgl. der gesetzlichen

Umsatzsteuer“. |

|