|

2.3 Leistungsartenrechnung |

|

2.3.4 Erfolgsrechnung |

KLR 2342 [3/3] |

|

|

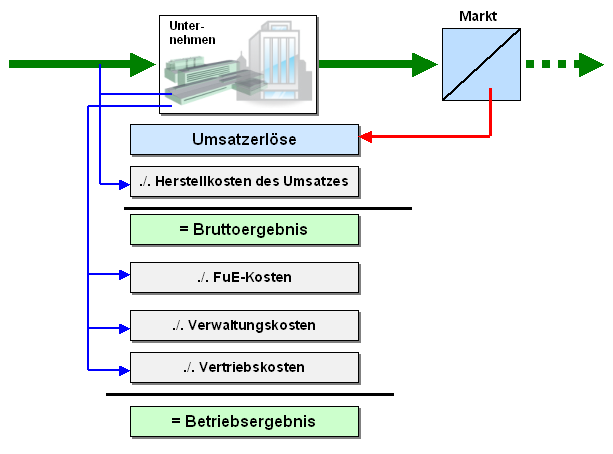

d) Ermittlung des Betriebsergebnisses nach dem Umsatzkostenverfahren |

|

Das Umsatzkostenverfahren ist

eine Absatz-Aufwands-Rechnung. Dies bedeutet, dass

im Bereich des Betriebsprozesses den in einer

Periode T erzielten Erlösen

aus Umsatz jene Herstellkosten

gegenübergestellt werden, die genau für diese

Umsätze aufgewendet wurden, unabhängig davon, in

welcher Periode diese Kosten angefallen sind.

Den Saldo aus

Umsatzerlösen und Herstellkosten der zur Erzielung

der Umsatzerlöse erbrachten Leistungen liefert ein

Bruttoergebnis aus Umsatz. |

|

Bei Bestandserhöhungen wird nur der Teil von den

Herstellkosten verrechnet, der auf den Umsatz entfällt.

Bei Bestandsminderungen werden den Herstellkosten

der betreffenden Periode jene Werte hinzugerechnet, die

auf Herstellkosten der abgesetzten Erzeugnisse früherer

Perioden entfallen.

Andere aktivierte Eigenleistungen

finden beim Umsatzkostenverfahren keine Beachtung, da

diese Erträge zu keinen Umsatzerlösen führen.

Die

Gliederung der weiteren Aufwendungen erfolgt beim

Umsatzkostenverfahren nicht nach Inputgrößen wie

Materialeinsatz, Personaleinsatz u. a., sondern nach den

betrieblichen Funktionsbereichen.

Zu diesen

Bereichen gehören - außer dem Herstellungsbereich (siehe

Herstellkosten) - vor allem der Verwaltungsbereich (mit

Verwaltungskosten) und der Vertriebsbereich (mit

Vertriebskosten). Oft werden auch die Kosten

für Forschung und Entwicklung gesondert in Ansatz

gebracht (siehe Bild 2.19).1 |

|

|

Bild 2.19: Ermittlung des Betriebsergebnisses

(Umsatzkostenverfahren) |

Als Vorteil des Umsatzkostenverfahrens kann

angesehen werden, dass mit dieser Art der GuV-Rechnung der

Erfolg des Unternehmens aus Umsätzen in Relation zu den

genau dafür aufgewendeten Herstellkosten ins Zentrum der

Betrachtungen gerückt wird.

Hinzu kommt gelegentlich

die Absicht, Externen den Einblick in interne

betriebswirtschaftliche Zusammenhänge im

Unternehmensprozess zu erschweren.

Als Nachteil

des Umsatzkostenverfahrens wird angesehen, dass aus

den Daten der Erfolgsermittlung keine Angaben zur

Materialintensität (Relation Materialeinsatz zur

Gesamtleistung), zum Personalaufwand und zu den

Abschreibungen ableitbar sind. Hier liefert das

Gesamtkostenverfahren - wie dargestellt - bessere

Ansatzpunkte.

Das Umsatzkostenverfahren findet in

Deutschland nur in größeren Industrieunternehmen sowie im

Bereich des Handels Anwendung. Dies begründet sich vor

allem daraus, dass die Anwendung dieses Verfahrens einen

größeren Aufwand hinsichtlich der belegmäßigen

Dokumentation der Herstellkosten und hinsichtlich der

Abgrenzung der Vertriebs- und Verwaltungskosten erfordert,

der in keinem rechten Verhältnis zum

betriebswirtschaftlichen Aussagewert der so ermittelten

Ergebnisse steht.

International findet das

Umsatzkostenverfahren eine breite Anwendung, insbesondere

auch bei der Rechnungslegung nach den neuen International

Financial Reporting Standards (IFRS/IAS). |

|

|

1

Siehe hierzu auch: |

|

COENENBERG, A. G./FISCHER, Th./GÜNTHER, Th.:

Kostenrechnung und Kostenanalyse, a. a. O. |

|

von KÄNEL, S.: WBT-Lernsoftware "Kaufmännische

Buchführung", a. a. O. |

|

|

|