|

2.3 Leistungsartenrechnung |

|

2.3.4 Erfolgsrechnung |

KLR 2341 [2/3] |

|

|

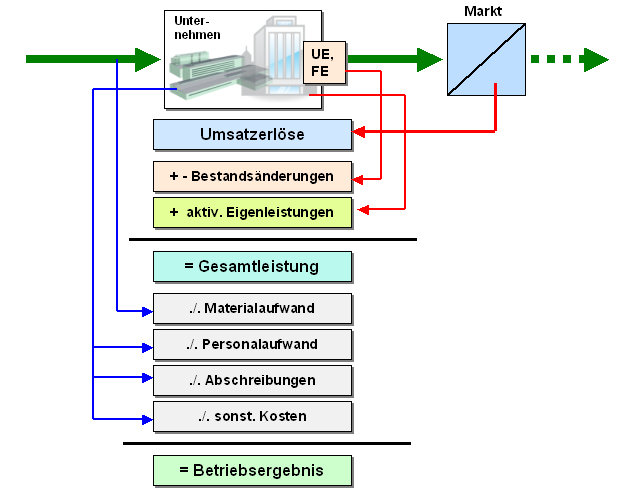

b) Ermittlung des Betriebsergebnisses nach dem

Gesamtkostenverfahren |

|

Das Gesamtkostenverfahren ist

eine Produktions-Aufwands-Rechnung. Dies bedeutet,

dass im Bereich des Betriebsprozesses den hier

erzielten Erträgen (= Gesamtleistung) die

gesamten Aufwendungen im Betriebsprozess

gegenübergestellt werden, unabhängig davon, ob die

erstellten Erzeugnisse und Leistungen in dieser

Periode verkauft wurden oder nicht. |

|

Als Erstes wird eine periodenbezogene Gesamtleistung

ermittelt. In diese Gesamtleistung gehen die

Umsatzerlöse der Periode, die vorzeichenbehafteten

Bestandsänderungen bei unfertigen und fertigen

Erzeugnissen sowie aktivierte Eigenleistungen ein

(siehe Bild 2.18).

Die

Aufwendungen werden dabei nach den typischen Aufwandsarten

Materialaufwand, Personalaufwand und Abschreibungen und

sonstigen Kosten gegliedert.1 |

|

|

Bild 2.18: Ermittlung des Betriebsergebnisses

(Gesamtkostenverfahren) |

Die Vorteile dieses Verfahrens werden - im Vergleich zum

Umsatzkostenverfahren - darin gesehen, dass bei diesem

Verfahren die Erträge und die Aufwendungen im

Betriebsprozess nach klassischen Gliederungen ausgewiesen

werden.

Die Daten aus der GuV-Rechnung nach dem

Gesamtkostenverfahren erlauben somit spezielle Betriebs-

und Periodenvergleiche, die angesichts der Einflüsse der

Personalnebenkosten sowie steigender Rohstoff- und

Energiepreise auf die Entwicklung des Gewinns der

Unternehmen von besonderer Bedeutung sind.

Das

Gesamtkostenverfahren findet in Deutschland breite

Anwendung. |

|

|

1

Siehe hierzu auch: |

|

COENENBERG, A. G./FISCHER, Th./GÜNTHER, Th.:

Kostenrechnung und Kostenanalyse, a. a. O. |

|

von KÄNEL, S.: WBT- Lernsoftware "Kaufmännische

Buchführung", a. a. O. |

|

|

|