|

1.4 Inhalt, Aufgaben und Organisation der KLR |

|

1.4.2

Organisation und Systeme der KLR |

KLR 1421 [2/5] |

|

|

b) Systeme der KLR |

Die Kosten- und Leistungsrechnung kann auf verschiedene

Art und Weise (= Ausgestaltungsformen)

durchgeführt werden. Kriterien für die Unterscheidung von

Kostenrechnungssystemen sind

a) der

Zeitbezug der Kosten- und Leistungsgrößen sowie

b) die Art und das Ausmaß der Zurechnung

der Kosten nach Kalkulationsobjekten (Produkte,

Leistungen).

Nach dem Zeitbezug der Rechengrößen

sind zu unterscheiden:

- Istkosten-Rechnungssysteme,

- Normalkosten-Rechnungssysteme und

- Plankosten- Rechnungssysteme.

Nach der Art und dem Ausmaß der Zurechnung der

Kosten nach Kalkulationsobjekten lassen sich

unterscheiden:

- Systeme der Vollkostenrechnung,

- Systeme der Teilkostenrechnung,

- Systeme der Prozesskostenrechnung

und

- Systeme der Zielkostenrechnung.

|

|

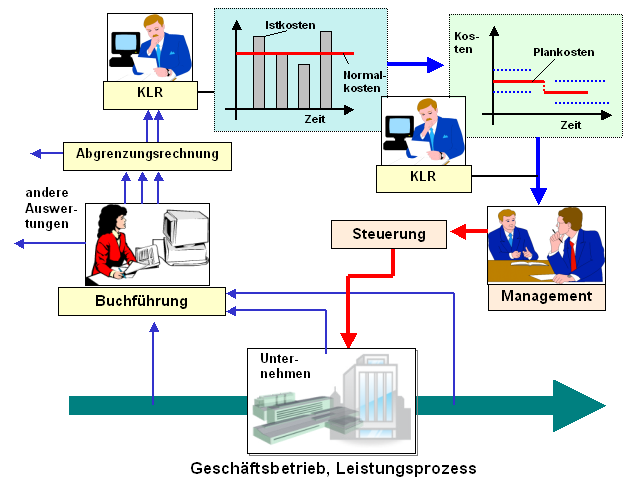

c) Ist-, Normal- und Plankostenrechnung |

Istkosten- und Normalkostenrechnungssysteme

basieren auf Daten aus abgelaufenen bzw.

laufenden Abrechnungsperioden, also auf

vergangenheitsbezogenen Werten (siehe auch Bild

1.25).

Die Istkostenrechnung

dient der Nachkalkulation von

Aufträgen sowie der Kostenkontrolle und -analyse. Sie wird

vor allem in der Kostenarten- und

Kostenstellenrechnung genutzt

Die

Normalkostenrechnung dient vor allem der

Kalkulation von Kosten und Preisen bzw.

Ergebnissen in der Kostenträgerzeit- und

Kostenträgerstückrechnung.

Plankostenrechnungssysteme beziehen sich auf die

Steuerung des Betriebsprozesses

über Plankosten als

Vorgabegrößen für das künftige Kosten- und Leistungsniveau

im Unternehmen.

Ein wichtiges Plankostenrechnungssystem

ist das System der flexiblen

Plankostenrechnung. Die Anwendung eines solchen

Systems macht aber nur Sinn, wenn ein Soll-Ist-Vergleich

durch Einsatz von Ist- und Normalkostenrechnungssystemen

gewährleistet werden kann. |

|

|

Bild 1.25: Ist-, Normal- und Plankostenrechnung |

|