|

1.4 Inhalt, Aufgaben und Organisation der KLR |

|

1.4.2

Organisation und Systeme der KLR |

KLR 1422 [3/5] |

|

|

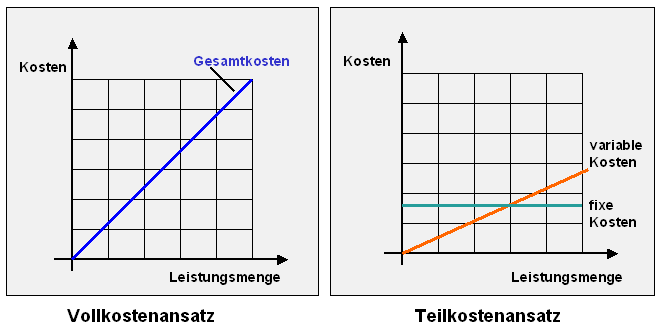

d) Vollkosten- und Teilkostenrechnung |

Von einer Vollkostenrechnung spricht man

dann, wenn die gesamten

erfassten Kosten dem jeweiligen Kalkulationsobjekt

(Kostenstelle, Kostenträger) zugerechnet werden.

Ausgangspunkt der Rechnung bilden die erfassten

Einzelkosten. Diesen werden dann - je

nach Kalkulationsverfahren - die indirekt zu verrechnenden

Gemeinkosten zugeschlagen.

Da die

Zuschlagssätze für die Zurechnung der Gemeinkosten

auf Normal- also Durchschnittskosten beruhen, kann es

zwischen einer Vor- und einer Nachkalkulation zu

Kostenüber- bzw. Kostenunterdeckungen führen.

Bei

einer Kostenunterdeckung werden

über die Umsatzerlöse nicht jene Gemeinkosten "verdient",

die im "Ist" angefallen sind.

Bei einer Kostenüberdeckung

wurden in der Vorkalkulation "zu viel" Gemeinkosten in die

Produkte und Leistungen eingerechnet, so dass das

Betriebsergebnis nach der Kostenträgerzeitrechnung nicht

mit dem Betriebsergebnis lt. Buchführung übereinstimmt.

Besonders kritisch ist - wie wir in Kapitel 5

dieses Lernmoduls noch im Detail sehen werden -, dass beim

Vollkostenansatz in der Kostenträgerrechnung auch die sog.

Fixkosten auf die einzelnen Kostenträger

umgelegt und damit "gewaltsam" proportionalisiert

werden.

Dies führt zu der sachlich falschen Annahme,

dass im Falle "Leistungsmenge x = 0" auch

die "Kosten K = 0" sind (siehe

Bild 1.26).

Dies ist jedoch nie der Fall,

denn auch bei

"Leistungsmenge x = 0" treten immer

Kosten der Betriebsbereitschaft auftreten.

Obwohl

dieser Sachverhalt bekannt ist, wird die

Vollkostenrechnung in der Praxis wegen ihrer Einfachheit

weitgehend genutzt.

Ausgangspunkt der

Teilkostenrechnung ist die Unterscheidung

zwischen fixen und variablen Kosten

(siehe Bild 1.26).

Dem liegt zunächst

die Überlegung zugrunde, dass es nicht möglich ist, eine

betriebliche Leistung zu erstellen und auf dem Markt in

Umsatzerlöse zu wandeln, ohne einen direkten Aufwand (an

Material, Arbeitszeit und dgl.) zu tätigen.

Die

Teilkostenrechnung hat im Hinblick auf die

Deckungsbeitragsrechnung, die Gewinnschwellenanalyse

(Break-even Analyse) und andere Anwendungsprobleme große

Bedeutung erlangt. Dies soll im Kapitel 5

dieses Lernmoduls anhand vieler Beispiele verdeutlicht

werden.

Dennoch: So interessant die Teilkostenrechnung

offensichtlich ist und sein kann, so muss doch darauf

aufmerksam gemacht werden, dass die Aufspaltung der Kosten

in fixe und variable Kosten ein großes Problem sein kann. |

|

|

Bild 1.26: Vollkosten- und Teilkostenansatz

(Prinzipschema) |

|