|

1.4 Inhalt, Aufgaben und Organisation der KLR |

|

1.4.2

Organisation und Systeme der KLR |

KLR 1420 [1/5] |

|

|

a) Drei-Stufen-System (Vollkostenrechnung) |

Die Kosten- und Leistungsrechnung wird in allen

Anwendungsbereichen (Wirtschaft, aber auch im Bereich der

öffentlichen Verwaltungen) nach dem bewährten Grundkonzept

der Gliederung nach Kostenartenrechnung,

Kostenstellenrechnung und Kostenträgerrechnung

organisiert.. Dies wird auch als das

Drei-Stufen-System der KLR bezeichnet (siehe

Bild 1.24).

|

|

|

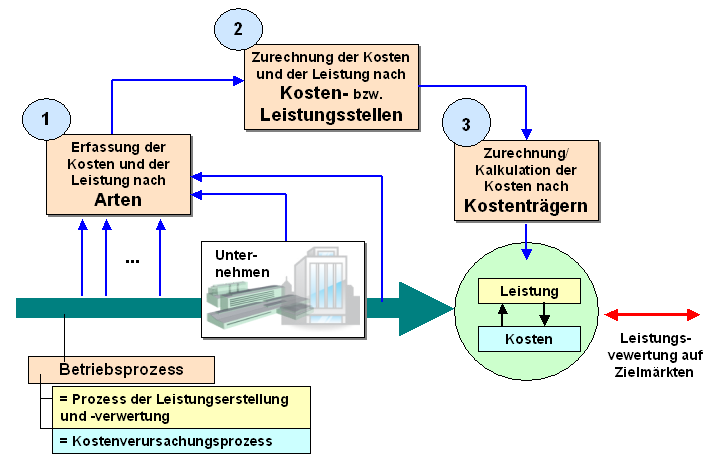

Bild 1.24: Drei-Stufen-System der KLR |

Kosten- und Leistungsartenrechnung

Ausgangspunkt der gesamten Kosten- und Leistungsrechnung

ist die Erfassung und Gruppierung der Kosten nach

Kostenarten sowie ggf. der

Leistungen nach Leistungsarten. Dies erfolgt stets

bezogen auf eine Abrechnungsperiode, die in der Regel

einen Monat umfasst.

Die hierfür

benötigten Daten entstammen entweder der Finanzbuchführung

oder vorgelagerten Rechnungen (wie Materialrechnung, Lohn-

und Gehaltsrechnung, Anlagenrechnung u. a.). Sie werden

dann über eine Abgrenzungsrechnung in die KLR

überführt.

Weitere Details werden in Kapitel 2

dieses Lernmoduls erörtert.

Kosten- und Leistungsstellenrechnung

Aufgabe der Kosten- und Leistungsstellenrechnung

ist es, die erfassten Kosten - nach Kostenarten - sowie

ggf. die erbrachte Leistung - nach Leistungsarten - dem

Ort ihrer Entstehung zuzurechnen.

Als

Kostenstellen werden dabei jene

Verantwortungsbereiche betrachtet, die in der jeweiligen

Einrichtung wie Abteilungen, Dezernate zugleich

Organisationseinheiten im Sinne von Leistungsstellen

darstellen.

Weitere Details werden in Kapitel

3 dieses Lernmoduls erörtert.

Kostenträgerrechnung

Die dritte Stufe der Kosten- und Leistungsrechnung ist die

Kostenträgerrechnung.

Sie wird in zwei Formen durchgeführt, und zwar

a) als Kostenträgerzeitrechnung (= kurzfristige

Erfolgsrechnung) und

b) als

Kostenträgerstückrechnung (= Kalkulation).

Weitere Details werden in Kapitel 4

dieses Lernmoduls erörtert. |

|