|

1.4 Inhalt, Aufgaben und Organisation der KLR |

|

1.4.1 Inhalt und Aufgaben |

KLR 1414 [5/5] |

|

|

f) Entscheidungsunterstützung |

Ausgehend von der generellen Dispositionsaufgabe des

betrieblichen Rechnungswesens ergibt sich ein vierter

Hauptzweck der KLR:

Es geht um die Bereitstellung von

Instrumenten für die Vorbereitung

solcher Entscheidungen, die ein kluges Abwägen der

erreichbaren betriebswirtschaftlichen Ergebnisse in

Relation zur jeweiligen Kostenverursachung erfordern.

Dies betrifft insbesondere folgende Themen:

- Entscheidungen zur Gestaltung von Produktions-

bzw. Leistungsprogrammen über die Nutzung der

Deckungsbeitragsrechnung und der

Break-even-Analyse,

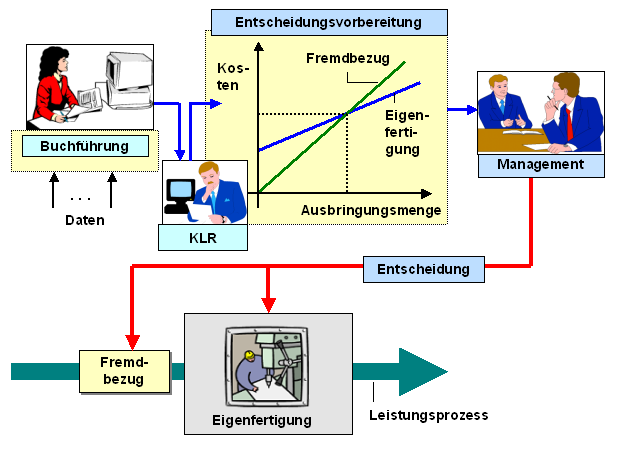

- Entscheidungen über Eigenfertigung

oder Fremdbezug ("Make or buy", siehe

Bild 1.23),

- Entscheidung über ein Investitionsvorhaben

durch Kostenvergleich,

- Entscheidungen über die Aufnahme von

Zusatzaufträgen,

- Entscheidungen zur Bestimmung von

Preisuntergrenzen,

- Entscheidungen über Kostenvorgaben (Budgetierung)

u. a.

|

|

|

Bild 1.23: KLR und Entscheidungsunterstützung

(Beispiel) |

|