|

1.4 Inhalt, Aufgaben und Organisation der KLR |

|

1.4.1 Inhalt und Aufgaben |

KLR 1412 [3/5] |

|

|

c) Preiskalkulation, Preisbeurteilung |

Die Bereitstellung von Informationen und Methoden für die

Preiskalkulation und

Preisbeurteilung ist ein erster Hauptzweck der

Kosten- und Leistungsrechnung.

Es geht um die

Ermittlung von Angebotspreisen

bei Kundenanfragen und Kundenbestellungen. Besonders

wichtig ist dabei die richtige Kalkulation von

Preisangeboten im Falle, dass die Abnehmer der Güter bzw.

Leistungen öffentliche Verwaltungen oder Unternehmen sind.

Im Blickpunkt sollte ferner die

Kontrolle der Preisentwicklung bei allen

wichtigen Gütern und Leistungen stehen, die Unternehmen

von Lieferanten beziehen, um die Auswirkungen auf das

Kostenniveau des Betriebes zu über-prüfen.

Die

Preiskalkulation ist Grundlage und Ausgangspunkt der

kostenorientierten Preisbildung. Dieses

Konzept geht davon aus, einen Preis für ein Produkt bzw.

eine Leistung zu bestimmen, der

- die betrieblichen Aufwendungen in Höhe der

Selbstkosten deckt und

- das unternehmerische Risiko durch einen

Gewinnaufschlag auf die Selbstkosten

ausgleicht.

Das Thema Kosten- und Preiskalkulation wird in

Kapitel 4 dieses Lernmoduls näher erörtert. |

|

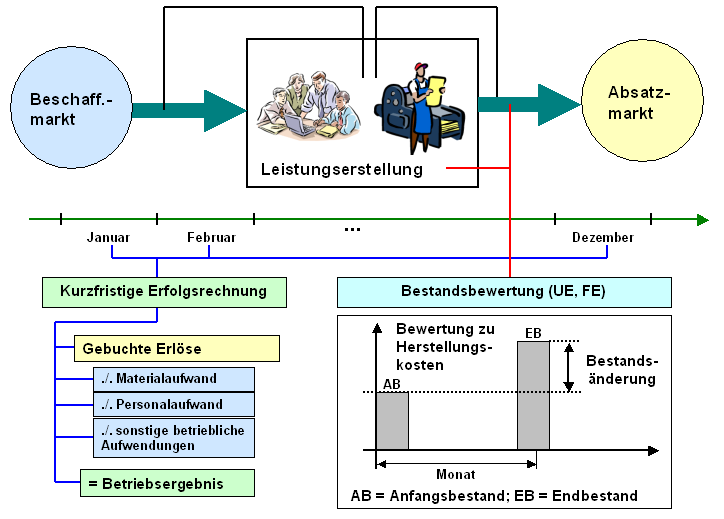

d) Kurzfristige Erfolgsrechnung, Bestandsbewertung |

Aufgabe der Finanzbuchführung

ist es, im Rahmen des Jahresabschlusses auch eine

Erfolgsrechnung (Gewinn- und Verlustrechnung)

durchzuführen.

Eine solche, nur einmal für das

Geschäftsjahr insgesamt erstellte Rechnung reicht aber für

die operative Steuerung des

Geschäftsbetriebes von Unternehmen aus naheliegenden

Gründen nicht aus, vor allem deshalb nicht, weil die

Abrechnungsperiode zu lang ist.

Eine Lösung für

Bereitstellung von Informationen über den Erfolg der

Tätigkeit eines Unternehmens in kürzeren

Perioden (Monate, Quartale) bietet die

kurzfristige Erfolgsrechnung (KER).

Hierin

fließt auch die Bewertung der Bestandsänderungen (zu

Herstellungskosten) bei fertigen und unfertigen

Erzeugnissen und Leistungen mit ein.

Die

Durchführung einer kurzfristigen Erfolgsrechnung und die

Bewertung von Bestandsänderungen ist ein zweiter

Hauptzweck der KLR (siehe Bild 1.21): |

|

|

Bild 1.21: Aufgaben/Zwecke der KLR (Übersicht) |

|