|

1.4 Inhalt, Aufgaben und Organisation der KLR |

|

1.4.1 Inhalt und Aufgaben |

KLR 1411 [2/5] |

|

|

b) Aufgaben und Zwecke der KLR |

|

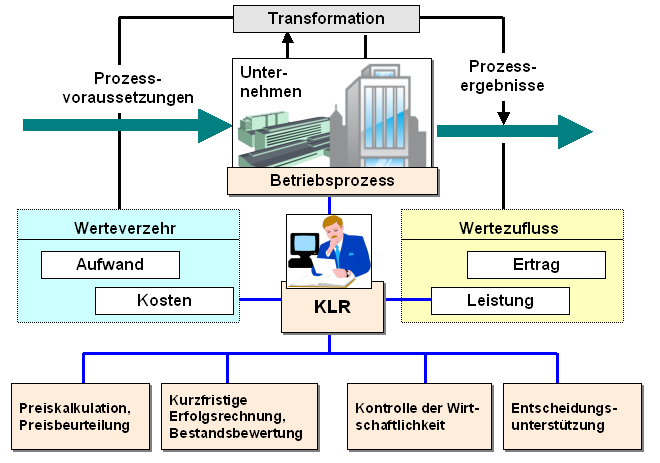

Die Kosten- und Leistungsrechnung (KLR)

ist ein Instrument zur Erfassung, Zurechnung sowie

zur Kontrolle und Analyse der im Betriebsprozess

eines Unternehmers erstellten LEISTUNG (=

Wertezufluss) und der hierfür getätigten und zu

verrechnenden KOSTEN (= Werteverzehr).

Die

Erfassung und Zurechnung der Kosten in ihrem Bezug

zur betrieblichen Leistung erfolgt dabei

|

nach Art der

verursachten Kosten |

als Kostenartenrechnung, |

|

nach dem Ort der

Entstehung der Kosten |

als Kostenstellenrechnung

und |

|

nach dem Zweck

der Verursachung der Kosten |

als Kostenträgerrechnung |

|

|

In diesem Sinne ist die KLR zugleich das

wichtigste Instrument der kurzfristigen

Erfolgsrechnung und

Erfolgsüberwachung im Bereich des

Betriebsprozesses in Unternehmen. |

|

|

Die Kosten- und Leistungsrechnung als Instrument des

internen Rechnungswesens soll vor allem vier Zwecken

dienen (siehe Bild 1.20): |

|

|

Bild 1.20: Aufgaben/Zwecke der KLR (Übersicht) |

|

Weitere Erläuterungen hierzu werden wiederum im Kapitel

2 dieser Lernsoftware vorgenommen. |

|

|

1

Siehe hierzu auch: |

|

COENENBERG, A. G./FISCHER, Th./GÜNTHER, Th.:

Kostenrechnung und Kostenanalyse, a. a. O. |

|

von KÄNEL, S.: Kostenrechnung und

Controlling, a. a. O. |

|

OLFERT, K.: Kompakttraining Kostenrechnung, a. a. O. |

|

SCHNEIDER, W.: Kosten- und

Leistungsrechnung, a. a. O. |

|

|

|