|

2.2 Wirtschaftskybernetische Modellbildung |

Kyb 2210 [1/8] |

|

|

2.2.1

Vorbemerkungen |

In Theorie und Praxis der Betriebswirtschaft, vor allem im

Kontext zum Controlling, spielen bekanntlich

Kennzahlen eine große Rolle.

Es

handelt sich hierbei um absolute bzw. relative Größen, die

in knapper, prägnanter Form mess- und bewertbare

betriebswirtschaftliche Tatbestände und Sachverhalte in

Bezug auf Unternehmen und deren Geschäftsbetrieb

zahlenmäßig widerspiegeln.

Diese Kennzahlen dienen

vornehmlich- der Bewertung der Ergebniswirksamkeit

abgelaufener betriebswirtschaftlicher Prozesse,

- der

Überwachung und Kontrolle laufender

betriebswirtschaftlicher Prozesse,

- der Frühwarnung in

Bezug auf krisenhafte Entwicklungen im Geschäftsbetrieb

von Unternehmen.

- der Ableitung und Begründung von

Entscheidungen zur Steuerung der laufender und künftiger

Geschäftsprozesse.

In der Regel werden

betriebswirtschaftliche Kennzahlen dabei nicht isoliert,

sondern im Rahmen von Kennzahlensystemen

genutzt.

Es handelt sich hierbei um geordnete Gesamtheiten

betriebswirtschaftlicher Kennzahlen, die aus der

logischen Verknüpfung einzelner Kennzahlen unter Beachtung

ihres sachlichen Bezugs zueinander und der Rangordnung der

Kennzahl im betreffenden System bestehen.

Ein

derartiges - weltweit bekanntes - System

von Unternehmenskennzahlen ist das

Du-Pont-Kennzahlensystem , welches

sowohl im Rahmen

der Ex-post-Analyse (rückschauende Analyse) als auch im

Rahmen der Ex-ante-Analyse

(Erklärung zukünftiger

Entwicklungen) genutzt wird.1

|

|

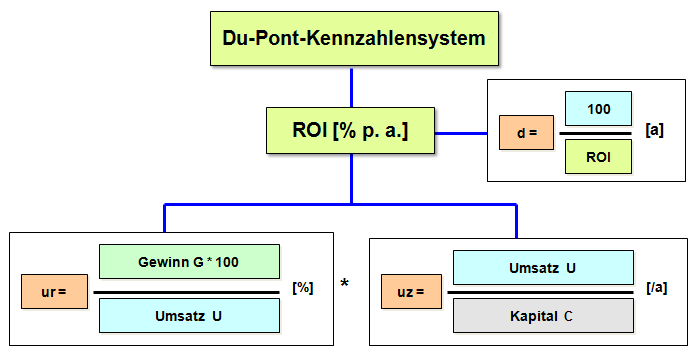

2.2.2 Beispielbezug: Du-Pont-Kennzahlensystem |

Im Zentrum des Du-Pont-Kennzahlensystems steht die Kennzahl "ROI" (Return on

Investment), die inhaltlich der

Kennzahl

„Gesamtkapitalrentabilität“ (Symbol: gkr [% p. a.]

entspricht.

Mit der Bildung und Analyse der Kennzahl

ROI wird darauf orientiert, einen höchstmöglichen Gewinn

je eingesetzter Kapitaleinheit zu erreichen.

In der

obersten Ebene wird die Kennzahl ROI durch die

multiplikative Verknüpfung der Kennzahl "Umsatzrentabilität“ (Symbol:

ur [%]) und der Kennzahl

"Umschlagszahl des Kapitals“ (Symbol:

uz [-/a] gebildet (siehe Bild

2.02). |

|

|

Bild 2.02: Du-Pont-Kennzahlensystem |

Wenn die Daten zu den Grundgrößen "Kapital C", "Umsatz

U"

und "Gewinn G" bekannt sind, ist es natürlich einfach, die

abgeleiteten Kennzahlen "ur", "uz", "ROI" und "d" zu

ermitteln.

Sachlich gelöst ist damit kein

Problem, denn:

Wie hängt der Kapitaleinsatz

C

mit dem Umsatz U sachlich zusammen und

was bestimmt die Höhe des Gewinns G im

Kontext zum Kapitaleinsatz C und dem

Umsatz U?

Über welche Steuergrößen

kann die Spitzenkennzahl "ROI" - vom

Ursprung her - beeinflusst werden und welche

Störgrößen können im praktischen Fall das

ROI-Ergebnis beeinträchtigen?

Und wie lässt sich eine

Zeitfolge-Simulation über mehrere Perioden

bewerkstelligen, um daraus Schlüsse für die Planung und

Steuerung des künftigen Geschäftsbetriebs ziehen zu

können?

Eine Antwort auf diese Fragen lässt sich

über eine wirtschaftskybernetische Modellbildung

des in Bild 2.02 skizzierten Zusammenhangs finden.

Dies

soll nachfolgend aufgezeigt werden. |

|

|

1

Siehe hierzu zum Beispiel: |

BRITZELMAIER, B.: Controlling: Grundlagen,

Praxis, Handlungsfelder.

Pearson Studium, Halbergmoos 2017.

von KÄNEL, S.: Lernsoftware "Controlling",

Dresden 2016.

von KÄNEL, S.: Betriebswirtschaftslehre.

Eine Einführung.

Springer-Gabler Verlag, Wiesbaden

2018..

ZIEGENBEIN, K.: Controlling.

Kiehl Verlag, Herne 2012. |

|

|

|