|

|

|

Musterlösung zum

Test UNT 1735 "Werteflüsse" [2/2]

|

|

|

|

|

|

|

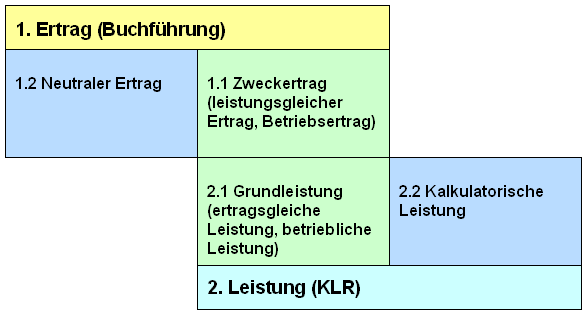

Ertrag, Leistung

Unter Ertrag ist der Geldausdruck der

durch die Tätigkeit eines Unternehmens verursachten

Zugänge im Geld- und im Sachvermögen in

einer Abrechnungsperiode – im Sinne eines

Werteausstoßes bzw. Wertezuflusses – zu

verstehen.

Erträge werden in der Buchführung

erfasst und gehen als positives Erfolgselement in

der Erfolgsrechnung zum betreffenden Abrechnungszeitraum

(Monat, Jahr) ein.

Erträge gliedern sich in

Zweckerträge und in neutrale

Erträge (siehe Bild 1.16). |

Unter Leistung ist die in Geld bewertete,

periodenbezogene Ausbringung von Gütern und

Dienstleistungen aus dem Betriebsprozess

eines Unternehmens zu verstehen.

Diese Ausbringung ist

Ergebnis der ordentlichen betrieblichen Tätigkeit des

Unternehmens und entsteht daher in gewisser

Regelmäßigkeit.

Leistung gliedert sich in Grundleistung

und in kalkulatorische Leistung (siehe Bild

1.16).

Der Grundleistung

entspricht der Zweckertrag lt. Dokumentation in

der Buchführung. Sie gliedert sich ihrerseits in die

Absatzleistung, die Bestandsleistung und die

Eigenleistung.

Eine kalkulatorische Leistung

ist dann zu verrechnen, wenn der betreffende Wert keine

oder zahlenmäßig eine andere Entsprechung in der

Buchführung hat. |

|

|

Bild 1.16: Ertrag und Leistung (Gemeinsamkeiten und

Unterschiede) |

|

|