|

|

|

Musterlösung zum

Test UNT 1735 "Werteflüsse" [1/2]

|

|

|

|

|

|

|

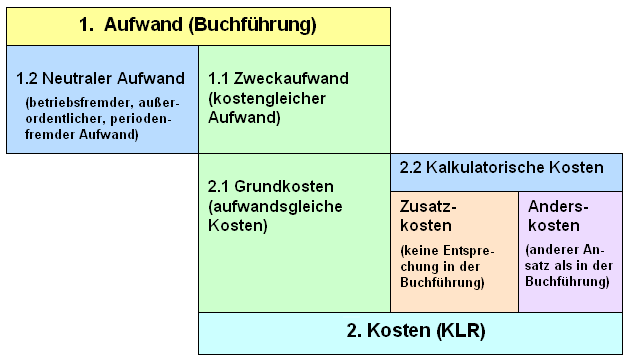

Aufwand, Kosten

Unter Aufwand

ist der Geldausdruck des periodenbezogenen

Werteverzehrs sowie der Vermögensabgänge

im Gesamtprozess der Tätigkeit eines Unternehmens zu

verstehen.

Aufwendungen werden in der Buchführung

erfasst und gehen als negatives

Erfolgselement in die Erfolgsrechnung zum betreffenden

Abrechnungszeitraum (Monat, Jahr) ein.

Der Aufwand

gliedert sich in einen Zweckaufwand und in einen

neutralen Aufwand (siehe Bild 1.15).

Der Zweckaufwand ist jener

zeitraumbezogene Werteverzehr, der für die Erstellung und

Verwertung der betrieblichen Leistung

entsprechend dem Betriebszweck entstanden ist.

Neutrale Aufwendungen haben demgegenüber

keine oder andere Entsprechungen im Betriebsprozess. Es

handelt sich hierbei um betriebsfremde, außerordentliche

oder periodenfremde Aufwendungen.

Während mit dem

Terminus Aufwand der Wertverzehr bzw.

Güterabgang im gesamten Geschäftsbetrieb eines

Unternehmens erfasst wird, geht es bei dem Terminus

„Kosten“ - wie dargestellt - um die

Erfassung und den verursachungsgerechten Nachweis des

Werteverzehrs im eigentlichen

Betriebsprozess des Unternehmens. |

Unter Kosten ist der in Geld bewertete

Verbrauch von Gütern und Dienstleistungen zu verstehen,

der in einer Abrechnungsperiode als betriebsbezogener

Werteverzehr mit gewisser Regelmäßigkeit (ordentlich)

anfällt und der durch die Prozesse der Erstellung und

Verwertung der betrieblichen Leistung sowie durch die

Aufrechterhaltung der entsprechenden Betriebsbereiche

verursacht wird bzw. wurde.

Die Kosten gliedern

sich in Grundkosten und in

kalkulatorische Kosten (siehe

Bild 1.15).

Die Grundkosten

entsprechen dem Zweckaufwand lt. Dokumentation in der

Buchführung.

Kalkulatorische Kosten sind

entweder Zusatzkosten oder Anderskosten.

Zusatzkosten

haben keine Entsprechung im Aufwand lt. Buchführung.

Anderskosten haben zwar sachlich eine Entsprechung im

"Aufwand", unterscheiden sich aber zahlenmäßig von den in

der Buchführung erfassten Daten.

Grundkosten und

kalkulatorische Kosten bilden die Selbstkosten im

Betriebsprozess von Unternehmen. |

|

|

Bild 1.15: Aufwand und Kosten (Gemeinsamkeiten und

Unterschiede) |

|

|