|

|

|

Musterlösung zum

Test UNT 1720 "Wirtschaftliche Lage ..." [1/3]

|

|

|

|

|

|

Zu

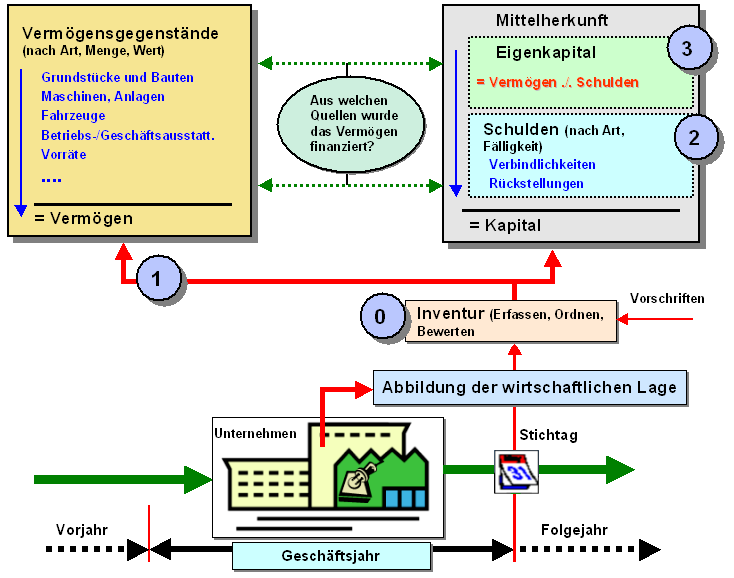

Frage a: Gegenstand der Abbildung der wirtschaftlichen Lage

eines Unternehmens

Um die wirtschaftliche Lage eines

Unternehmens abzubilden, sind folgende

Arbeitsschritte erforderlich (siehe auch

Bild 1.11):

(0)

Durchführung einer Inventur (=

Bestandsaufnahme), mit dem Ziel, folgende Sachverhalte stichtagsbezogen

zu erfassen und zahlenmäßig im Geldausdruck zu

bewerten:

(1) Erfassen und bewerten sämtlicher dem

Unternehmen gehörenden bzw. ihm zuzurechnenden

Vermögensgegenstände wie Grundstücke und Bauten,

Maschinen und technische Anlagen, Fahrzeuge, Gegenstände

der Büro- und Geschäftsausstattung sowie Vorräte an Roh-,

Hilfs- und Betriebsstoffen sowie an Handelswaren.

Als

derartige Vermögensgegenstände können aber auch

immaterielle Vermögensgegenstände (wie Patente, Software

u. a.), ferner Finanzanlagen, Forderungen und Wertpapiere

gehören. Eine wichtige Vermögensposition bilden

schließlich die verfügbaren liquiden Mittel (Kassenbestand

und, Guthaben bei Kreditinstituten).

Die Gesamtsumme

der im Geldausdruck bewerteten Vermögensgegenstände ergibt

das stichtagsbezogene Vermögen des

betreffenden Unternehmens.

(2) Erfassen und

Bewerten sämtlicher Schulden des

Unternehmens, die stichtagsbezogen dem Unternehmen

zuzurechnen sind. Ja nach dem Grad der Gewissheit der sich

daraus ergebenden Zahlungsverpflichtungen ist dabei

zwischen den nach Höhe und Fälligkeit bestehenden

Verbindlichkeiten und

den nach Höhe und/oder nach Fälligkeit noch nicht exakt

feststehenden Rückstellungen zu

unterscheiden.

Verbindlichkeiten und

Rückstellungen geben in ihrem Geldausdruck an, in welchem

Maße das Vermögen des Unternehmens mit

Fremdkapital finanziert wurde.

(3)

Bilden eines rechnerischen Saldos "Vermögen ./.

Schulden" und damit Ausweis jenes Betrages, der

angibt, in welchem Ausmaß das Vermögen durch

Eigenkapital (Einlagen der Unternehmenseigner,

Rücklagen aus erwirtschafteten Gewinnen u. a.) finanziert

wurde.

|

|

|

Bild 1.11: Arbeitsschritte bei der Abbildung der

wirtschaftlichen Lage eines Unternehmens |

|

|