|

|

|

Musterlösung zum

Test UNT 1715 "Kaufmann ..." [2/2]

|

|

|

|

|

|

Zu

Frage b: Arten

von Kaufmannseigenschaften

Von

besonderem Interesse sind zunächst folgende drei

Kaufmannsarten:

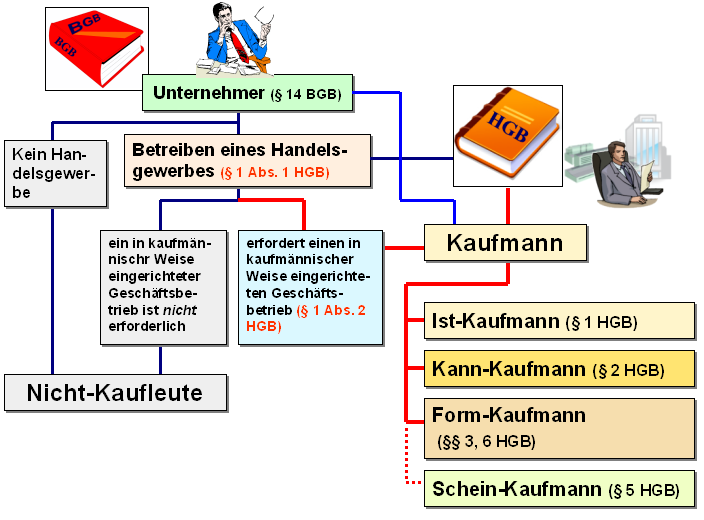

(1) Istkaufmann nach § 1 HGB

Inwieweit

die Größe des Unternehmens (als Handelsgewerbe) einen

kaufmännisch eingerichteten Geschäftsbetrieb erfordert,

hängt von verschiedenen Kriterien ab, vor allem von der

Höhe des Kapitaleinsatzes, der Höhe des Umsatzes, der

Anzahl der Beschäftigten, der Anzahl der Betriebsstätten

u. a.

(2) Kannkaufmann nach § 2

HGB

Kleingewerbetreibenden wird - im Sinne eines

Wahlrechts - die Möglichkeit eingeräumt, ihre Firma ins

Handelsregistereintragen eintragen zu lassen und somit die

Kaufmannseigenschaft durch die Eintragung herbeizuführen.

(3) Formkaufmann nach § 6 HGB

Bestimmte privatrechtliche Wirtschaftssubjekte werden

aufgrund ihrer Rechtsform als Kaufleute eingeordnet und

somit als Formkaufleute bezeichnet. Dies betrifft

Handelsgesellschaften wie die "Offene

Handelsgesellschaft (OHG) und die "Kommanditgesellschaft

(KG"), aber auch bestimmte juristische Personen wie die

"Aktiengesellschaft (AG)", die "Gesellschaft mit

beschränkter Haftung (GmbH"), die "Kommanditgesellschaft

auf Aktien (KGaA)", die "Eingetragene Genossenschaft(eG)"

u. a.

Als Fiktivkaufmann bzw.

Scheinkaufmann gilt gem. § 5 HGB

ein Unternehmer kraft Eintragung ins Handelsregister,

auch wenn er kein Handelsgewerbe betreibt.

Die

nachstehende Grafik in Bild 1.10 soll den

Zusammenhang zwischen dem "Unternehmer" (gem. § 14 BGB)

und den Kaufleuten (gem. HGB) verdeutlichen. |

|

|

|

Bild 1.10: Unternehmer und Kaufleute |

|