|

|

|

Musterantworten (KLR 5410)

[1/2]

|

|

|

|

|

|

|

|

Musterantwort zu 5.14: Preisbildung für ein neues Produkt |

|

|

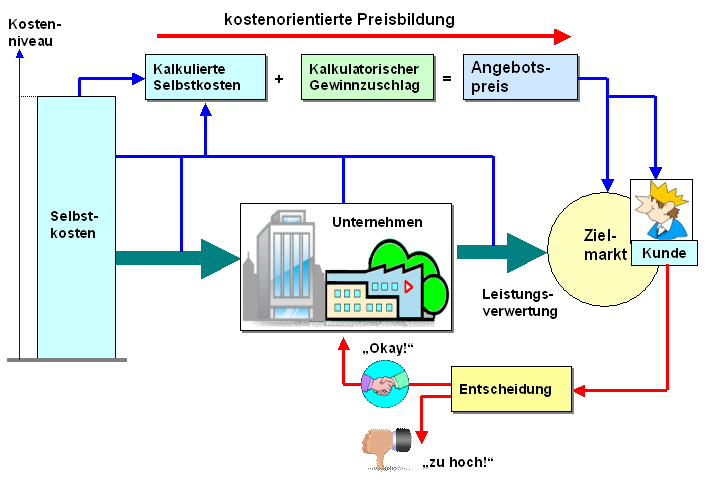

Zu a): Angebotskalkulation |

Die "klassische" Angebotskalkulation für ein Produkt geht - wie

wir aus den bisherigen Darlegungen zur Zuschlagskalkulation wissen

- wie folgt vor:

Materialeinzelkosten [EUR/ME], je

nach Einsatz von Roh-, Hilfs- und Betriebssoffen ermittelt,

+ Materialgemeinkosten [EUR/ME], i. d. R. über einen Zuschlagssatz

[%] auf die Einzelkosten errechnet,

+ Fertigungslöhne

[EUR/ME], je nach aufzuwendender Arbeitszeit [h] und Lohn [EUR/h],

+ Fertigungsgemeinkosten [EUR/ME], i. d. R. über einen

Zuschlagssatz [%] auf die Einzelkosten errechnet,

+ ggf.

Sondereinzelkosten der Fertigung [EUR/ME]

=

Herstellungskosten [EUR/ME]

+

Verwaltungsgemeinkosten [EUR/ME], i. d. R. über einen

Zuschlagssatz [%] auf die Herstellkosten errechnet,

+

Vertriebsgemeinkosten [EUR/ME], i. d. R. über einen Zuschlagssatz

[%] auf die Herstellkosten errechnet,

= kalkulierte

Selbstkosten [EUR/ME],

+ kalkulatorischer Gewinn

[EUR/ME], i. d. R. über einen Zuschlagssatz [%] auf die

Selbstkosten errechnet,

= Angebotspreis [EUR/ME]

als Barverkaufspreis.

Grundlage für die

Kalkulation bilden Daten aus der KLR

(insbesondere Zuschlagssätze) sowie Schätzungen zu Material- und

Zeitaufwandsgrößen für das neue Produkt.

|

|