|

|

|

Musterantworten (KLR 5110) [2/4]

|

|

|

|

|

|

|

|

Musterantwort zu 5.01: Inhalt und Aufgabenbereiche des

Kostenmanagements |

|

|

Kostenplanung |

|

Die Kostenplanung ist im System der

Unternehmensplanung ein Instrument zur

Vorausbestimmung und Vorgabe von Kosten nach

Kostenarten, Kostenstellen und Kostenträgern

in Abhängigkeit von der geplanten Entwicklung der Leistung

in definierten Vorschauzeiträumen (Monat, Quartal, Jahr).

Bestandteil der Kostenplanung

ist auch die Ermittlung und Vorgabe von Kostenbudgets,

Plankostenverrechnungssätzen für die Kalkulation

von Kosten und Preisen sowie die Erarbeitung von Maßnahmen

zur Verbesserung der Wirtschaftlichkeit und

Rentabilität des Betriebsprozesses.

Dabei sind - in Auswertung von Kostenanalysen -

auch Frühwarnindikatoren einzubeziehen, die

zukünftige Entwicklungen von

Kostenmanagementrahmenbedingungen anzeigen (z. B.

Veränderung des Preisniveaus bei Beschaffungsgütern). |

|

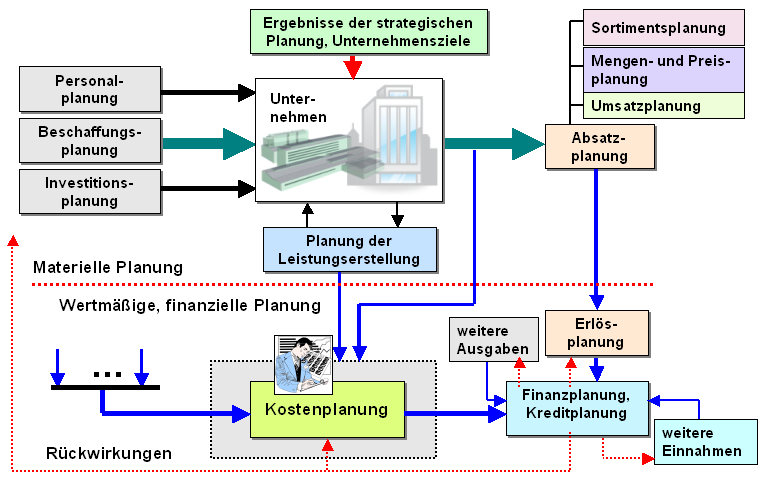

Durch die Absatzplanung, die Planung der Leistungserstellung

(Produktionsplanung), die Personalplanung, die Beschaffungsplanung

und auch die Investitionsplanung entsteht das sog.

Mengengerüst des Planes.

Dies bedeutet, dass hier primär

die materielle Seite des Unternehmensprozesses erfasst

und im Plan abgebildet wird, denn es geht um Produkte (nach Art

und Menge), um Kapazität (in Zeiteinheiten), um Personal, um

Material, um konkrete Investitionsvorhaben usw.

Die

materielle Seite des Planes muss aber auch im Geldausdruck,

d. h. wertmäßig abgebildet werden, weil sonst keine Aggregation

der Aufwands- und Ertragsgrößen möglich ist. Zugleich müssen die

finanziellen Zahlungsströme hinsichtlich Einnahmen/Einzahlungen

sowie Ausgaben/Auszahlungen erfasst und in Plänen dokumentiert

werden.

Der materiellen Planung steht somit eine wertmäßige

und finanzielle Planung gegenüber. Ein Kernstück der wertmäßigen

Planung ist dabei die Kostenplanung.

(siehe Grafik). |

|

|