|

4.5 Weitere Wissenstests zum Kapitel 4 |

|

4.5.2

Aufgabe (Grafik) |

KLR 4511 [1/1] |

|

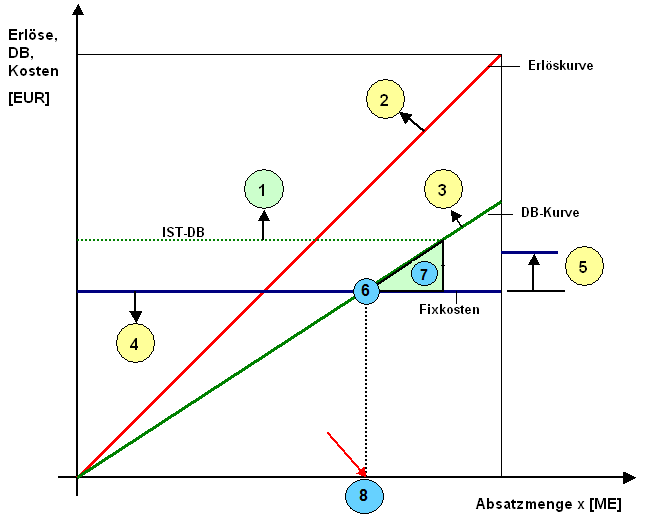

Ein wichtiges Instrument einer

Entscheidungsunterstützung im Managementprozess ist die Break-even-Analyse.

Unter der Zielsetzung "Steigerung des Gewinns"

können – aus betriebswirtschaftlicher Sicht –

verschiedene Steuermaßnahmen in Ansatz gebracht

werden, die dem Erreichen dieses Zieles dienen

können.

Ihre Aufgaben:

(1) Tragen Sie in der nachstehende

Textbox ein, welche Steuerungsmaßnahmen (Nr. 1 bis

Nr. 5) zur Verbesserung des Gewinns beitragen

können (mit 1 = ..., 2 = ..., usw.).

(2) Geben Sie ferner an, welche Sachverhalte sich

hinter den Nummern 6, 7 und 8 "verbergen"!

(3) Ein Unternehmen plant, mit dem Erzeugnis E auf

einem Zielmarkt M einen Preis von P = 1.000,00

EUR/ME zu erzielen. Die variablen Kosten betragen

600,00 EUR/ME. Es wird ferner geplant, einen

Deckungsbeitrag DB von 48.000,00 EUR zu erreichen.

Wie viel Stück des Erzeugnisses E müssen verkauft

werden, wenn das gesamte Umsatzgeschäft nur dann

gelingt, wenn ein Preisnachlass von 10 % gewährt

wird!

Klicken Sie dann

"Musterlösung" an! |

|

|

Break-even-Chart |

|

|

|

|

|

Rechenaufgabe |

Zielgröße: DB = 48.000

EUR.

Diese Zielgröße wird erreicht,

wenn x [ME] des

Erzeugnisses mit einem "kleinen"

Deckungsbeitrag db

[EUR/ME] (mit db = Preis

P ./. variable Kosten

kv) verkauft werden (DB

= db * x).

Durch den

Preisnachlass (Rabatt r)

mit r = 10 % des Preises P

ergibt sich folgender Lösungsansatz:

DB = (P - P * 10/100 -

kv) * x. Dies Gleichung ist

nach x umzustellen:

x = DB / (P - 0,1 * P - kv) = 48.000 /

(1.000 - 100 - 600) = 48.000 / 300

= 160 ME. |

|

|

|

|

|