|

|

|

Musterantworten (KLR 4320)

[2/2]

|

|

|

|

|

|

|

|

Musterantwort zu 4.15:

Eigenfertigung oder Fremdbezug (Make-or-buy) |

|

Musterlösung zur gestellten Aufgabe:

|

Fremdbezug |

Betrag |

|

Kosten des Fremdbezugs KFB

[EUR] |

KFB = 4.200,00 ME/a * 90,00

EUR/ME = 378.000,00 EUR/a. |

|

Ermittlung der Kosten der

Eigenfertigung |

|

|

kalkulatorische Abschreibungen Ab

[EUR/a] |

Ab = AK [EUR] / ND [a] = 18.000,00 / 5

= 36.000,00 EUR/a |

|

kalkulatorische Zinsen Z [EUR/a] |

Z = (AK [EUR] / 2) * i [% p. a.] =

180.000,00 / 2 * 7/100 = 6.300,00 EUR/a |

|

Fixkosten gesamt [EUR/a] |

Kf = Ab + Z = 42.300,00 EUR/a |

|

variable Kosten gesamt [EUR/a] |

Kv = 4.200 ME/a * 78,00 EUR/ME =

327.600,00 EUR/a |

|

Kosten der Eigenfertigung KEF [EUR/a] |

KEF = Kf + Kv = 42.300,00 EUR/a +

327.600 EUR/a = 369.900,00 EUR/a |

|

Vorteil der Eigenfertigung |

Kostenersparnis = 378.000,00 ./.

369.900,00 = 8.900,00 EUR/a |

Damit liegt die Eigenfertigung nur ganz knapp

vorn.

Dieser knappe Vorteil wird auch durch die Berechnung

der kritischen Menge x0 deutlich:

x0 = Kf / (P - kv) = 42.300 EUR / (90,00

EUR/ME - 78,00 EUR/ME) = 3.525 ME.

Dies bedeutet:

Oberhalb von x0

= 3.525 ME ist die Eigenfertigung

vorteilhafter als der Fremdbezug.

Unterhalb

von x0 = 3.525 ME ist der

Fremdbezug vorteilhafter als die Eigenfertigung.

Dieser Sachverhalt hängt – wie wir wissen – mit der

Kostendegression fixer Kosten zusammen:

Bei großen

Mengen ist der Fixkostenanteil je ME gering; bei kleineren Mengen

ist der Fixkostenanteil je ME hoch.

Über eine Eigenfertigung

kann man somit immer nur ernsthaft sprechen, wenn mit großen

Stückzahlen des zu fertigenden Gutes zu rechnen ist.

Anderenfalls ist der Fremdbezug kostenrechnerisch immer günstiger!

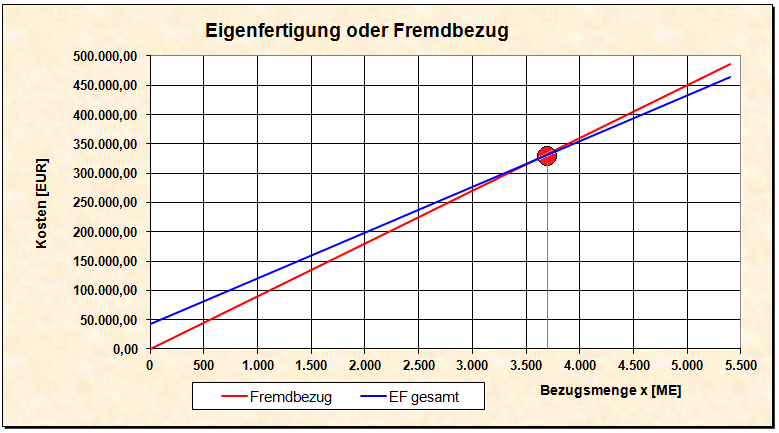

Grafik zum Beispiel:

Die kritische Menge ist dort abzulesen. wo ein vom

Schnittpunkt der beiden Gesamtkostenkurven K1 und

K2 gefälltes Lot

die x-Achse trifft:

Grafische Lösung: x0

= 3.525 ME/a.

Sie können diese Aufgabe auch nach

Aufruf folgender Excel-Dateien

nacharbeiten:

|

|