|

|

|

Musterantworten (KLR 1310)

[2/2]

|

|

|

|

|

|

|

Inhalt und Zwecke der KLR

Noch einmal: |

|

Unternehmen benötigen eine Kosten- und Leistungsrechnung (KLR)

als geeignetes Instrument zur Erfassung, Zurechnung

und

Kontrolle/ Analyse der im Betriebsprozess

eines Unternehmers erstellten LEISTUNG (= Wertezufluss)

und der hierfür getätigten und zu verrechnenden KOSTEN (=

Werteverzehr).

Die Erfassung und Zurechnung der

Kosten - in ihrem Bezug zur betrieblichen

Leistung - muss dabei wie folgt

gestaltet werden:

| Nach

Art der verursachten Kosten |

als Kostenartenrechnung, |

| nach dem

Ort der Entstehung der Kosten |

als Kostenstellenrechnung und |

| nach dem

Zweck der Verursachung der Kosten |

als Kostenträgerrechnung |

Neben dieser Vorgehensweise einer

Vollkostenrechnung sind auch andere

Kostenrechnungssysteme, vor allem die

Teilkostenrechnung, zu nutzen, da auf

diese Weise die Funktion der

Entscheidungsunterstützung der KLR i. d. R. noch

wirksamer zum Tragen kommt. |

|

|

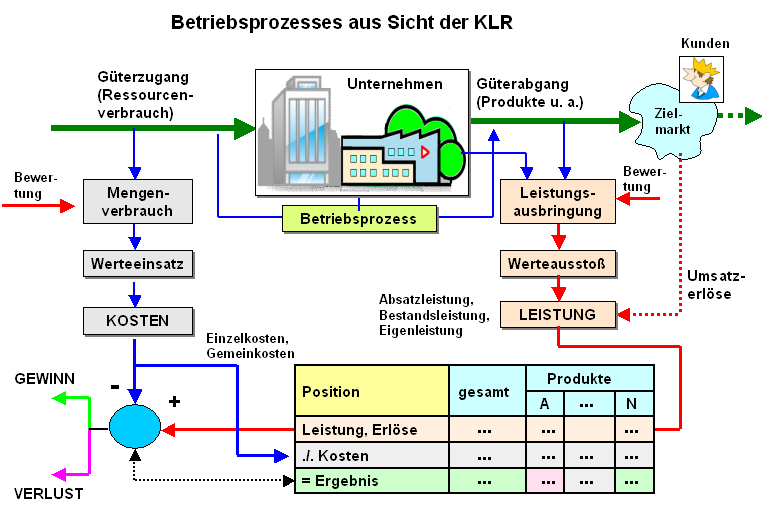

Die nachstehende Grafik soll sichtbar

machen, welchen Ansatz die KLR - in

Ergänzung, aber auch im Unterschied zum Ansatz der

Buchführung - bei der Abbildung der

betriebswirtschaftlichen Sachverhalte im Betriebsprozess

von Unternehmen verfolgt. |

|

|

Im Weiteren sind nun die einzelnen Aufgaben der

KLR zu klären. |

|

|