|

|

|

Musterantworten (KLR 1310)

[1/2]

|

|

|

|

|

|

|

Argumentation zu den vorgelegten Daten zum Umsatz

und Gewinn:

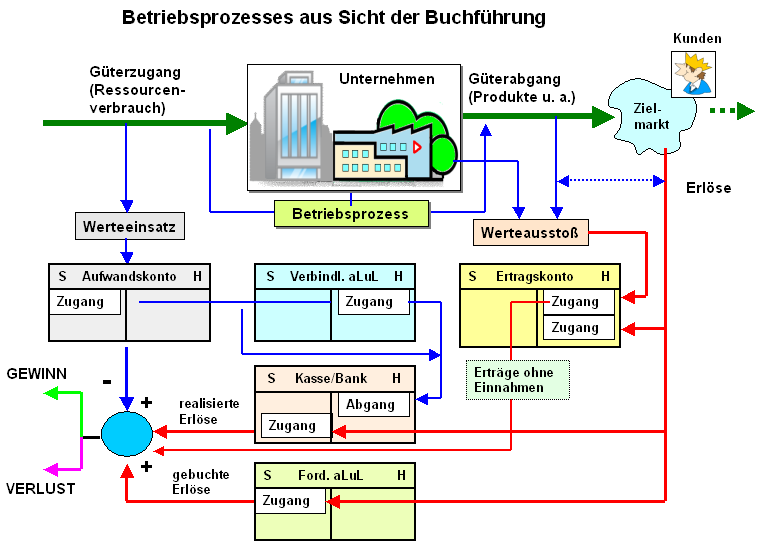

Die "klassische" Buchführung sieht -

wie dargestellt - ihre primäre Aufgabe darin, die

mit der Leistungserstellung und -verwertung verbundenen

Geschäftsvorfälle auf der Grundlage der zugehörigen Belege

ordnungsgemäß in Bezug auf ihre Aufwands- und

Ertragswirkungen zu buchen und die entsprechende Gewinn-

und Verlustrechnung durchzuführen.

Die nachstehende

Grafik soll diesen Ansatz visualisiert

verdeutlichen.

|

|

Aus Sicht der Geschäftsführung des

Unternehmens sind hierzu - bezogen auf die betrachtete

Beispielsituation - jedoch folgende kritische

Anmerkungen zu machen:

Zur Angabe über die

Umsatzerlöse kann zunächst wenig gesagt

werden, weil keine Vergleichswerte vorliegen. Da es sich

jedoch um eine Monatsabrechnung handelt, kann angenommen

werden, dass es sich bei den 5.200.000

EUR noch nicht vollständig um Einzahlungen

handelt. Vielmehr wird es so sein, dass ein Großteil

dieses Betrages zwar gebuchte Einnahmen sind,

diese aber noch im Status "Forderungen aLuL"

verharren.

Des Weiteren ist aus der Angabe zu den

Umsatzerlösen nicht erkennbar, welche Produkte zu

welchen Preisen und mit welchen Mengen

verkauft wurden.

Vielleicht wurden durch die

Vertriebsverantwortlichen des Unternehmens einigen Kunden

zu hohe Preisnachlässe zugestanden, nur um mit

ihnen überhaupt ein Absatzgeschäft zustande zu bringen.

Vielleicht war die Nachfrage nach einem bestimmten Produkt

sogar höher als das momentane Angebot des Unternehmens, so

dass durch aus ein höherer Umsatz erreichbar gewesen wäre.

Oder aber es gibt im Sortiment des Unternehmens gar

Produkte, die sich gar nicht mehr gewinnbringend verkaufen

lassen u. a. m.

Im Hinblick auf die ausgewiesenen

Gewinn-Beträge gibt es noch mehr

Kritisches zu hinterfragen:

Die Angabe zum "Ergebnis

der gewöhnlichen Geschäftstätigkeit" interessiert -

im hier betrachteten Zusammenhang - erst mal weniger, da

in dieses Ergebnis - außer dem Betriebsergebnis - noch das

Finanzergebnis (über Erträge aus Beteiligungen oder aus

Wertpapieren des Finanzanlagevermögens) eingeht.

Das erreichte Monats-Betriebsergebnis ist

zwar positiv, fällt aber - branchenbezogen - gering aus:

Die Gewinnmarge beträgt nur 2,5 %

(130.000 * 100 / 5.200.000 = 2,5 %), Im Bereich

"Antriebstechnik!" können weitaus höhere Gewinnmargen

erreicht werden.

Kritischer aber ist der

Sachverhalt zu bewerten, dass aus der Angaben zum

Gesamtbetrag des Betriebsergebnisses nicht erkennbar ist,

welche Produkte in welchem Maße zum

Betriebsergebnis beigetragen bzw. welche Produkte sogar

ein noch besseres Betriebsergebnis gewissermaßen "verhindert"

haben.

Wurden im Absatzprozess keine "guten" Preise

erzielt oder waren die Selbstkosten der Produkte

zu hoch, und - wenn "Ja" - bei welchen Kostenarten sieht

es im Unternehmen kritisch aus und warum?

Aus all dem folgt;

Mit den Daten der

Buchführung können zwar die handels- und steuerlichen

Anforderungen an die Informationsbereitstellung für

"Dritte" befriedigt werden. für eine

betriebswirtschaftlich wirksame Steuerung des

Betriebsprozesses von Unternehmen reichen

von der Buchführung erarbeiteten Daten nicht aus.

Für den Geschäftsführer des Unternehmens ergibt

sich somit nur die Konsequenz: Wir brauchen eine

professionelle Kosten- und Leistungsrechnung und

Bilanzbuchhalter, die sich damit auskennen! |

|

|