|

|

|

|

|

|

6.1 Kostenplanung |

|

6.1.1 Grundlagen |

KLR 6115 [6/6] |

|

|

f) Ermittlung von Kostenbudgets für Einzel- und

Gemeinkosten |

Unter der Zielsetzung, die Kostenverursachung in

Relation zur Leistung „in den Griff“ bekommen

wollen, sind die Ermittlung und Vorgabe von Kostenbudgets,

jeweils differenziert nach Kostenarten, unerlässlich.

Budgets für Einzelkosten

Bei der Ermittlung von Kostenbudgets für

Einzelkosten geht es vor allem darum, Soll-Vorgaben

für die Materialeinzelkosten und die

Fertigungseinzelkosten zu bestimmen.

Eine

Grundlage für die Ermittlung entsprechender Kostenbudgets

bildet die Kenntnis der durchschnittlicher

Intensitätsgrößen der Leistungsausbringung (Umsatz)

in Bezug auf die damit verbundene Verursachung von

Materialkosten sowie von Fertigungslöhnen.

Wie die

Ermittlung entsprechender Kostenbudgets im Einzeln

vorgenommen werden kann, wird auf nachstehend benannter

Sonderseite gezeigt. |

|

|

Budgets für Gemeinkosten

Kostenbudgets lassen sich mit beherrschbarem Aufwand

auch für Gemeinkosten sowie für

kalkulatorische Kosten ermitteln.

Dies soll

nachfolgend am Beispiel der Gemeinkostenlöhne und

Gehälter sowie der zugehörigen Personalzusatzkosten

demonstriert werden (siehe nachstehend benannte

Sonderseite).

|

|

|

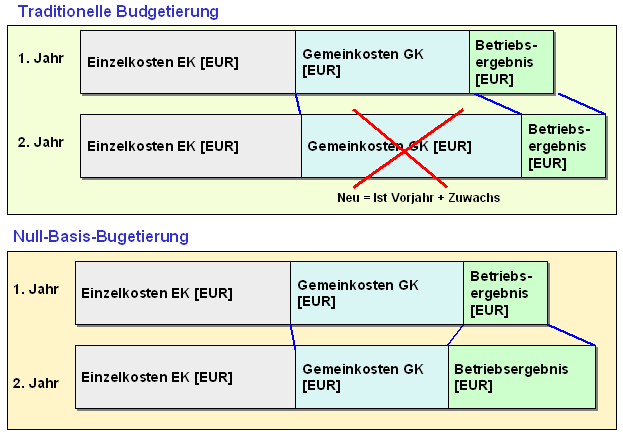

Bedeutung einer Null-Basis-Budgetierung

Die Gefahr bei der Bestimmung von Budgets für

Gemeinkosten besteht darin, dass es bei einem Ansatz in

der Form

Budget(neues Jahr) = Budget(altes

Jahr) * (1 + s/100), mit s =

Steigerungsrate in Prozent

schnell zur "Aufblähung"

der Budgets kommt.

Um dem zu begegnen, muss - auch

gegen mögliche Widerstände der betroffenen Bereiche - ein

"Schnitt" gemacht werden. Dies bedeutet:

Alles wird

gewissermaßen "auf Null" gesetzt. Dies betrifft

die Aufgaben, die Strukturen, die Abläufe, den

Stellenplan, die sonstigen Ressourcen-Inanspruchnahmen u.

a.

In einem mehrstufigen Top-down-Prozess werden dann

Lösungen erarbeitet, die eine Übereinstimmung zwischen

Aufgaben, Strukturen und Ressourcen-Inanspruchnahme

bringen und die dann für eine längere Zeitspanne (3 bis 5

Jahre) Gültigkeit haben (siehe Bild 6.04).2 |

|

|

Bild 6.04: Traditionelle und Null-Basis-Budgetierung |

|

Die Steigerung der Leistung des Unternehmens soll sich in

steigendem Betriebsergebnis (BE) zeigen und nicht

durch die Aufblähung der Kosten in Gemeinkostenbereichen

faktisch zunichte gemacht werden! |

|

|

|

|

|