|

4.2 Kostenträgerzeitrechnung |

|

4.2.1 Grundlagen |

KLR 4211 [2/2] |

|

|

b) Vorgehen |

Die Kostenträgerzeitrechnung wird in der Regel für den

Abrechnungszeitraum Monat durchgeführt.

Abrechnungs- und Kalkulationsgrundlage der

Kostenträgerzeitrechnung ist ein Kostenträgerblatt,

das auch als Betriebsabrechnungsbogen BAB II bezeichnet

wird (siehe Bild 4.05).

Ein wichtiges

Merkmal der Kostenträgerzeitrechnung besteht – im

Unterschied zur Kostenträgerstückrechnung – darin, dass

die Veränderung der Bestände an fertigen

und unfertigen Erzeugnissen beachtet werden muss.

Dies

begründet sich aus dem

Erfordernis, dass als Zuschlagsbasis für die Zurechnung

der Verwaltungs- und der Vertriebsgemeinkosten stets die

Herstellkosten des Umsatzes, und nicht

die Herstellkosten der Produktion zu verwenden sind (siehe

auch Seite

KLR 3421).

Bestandteil einer

Kostenträgerzeitrechnung kann auch eine

Auftragsabrechnung sein, und zwar dann, wenn die

Leistungserstellung nach einzelnen Projekten

geplant und realisiert wird. Dies ist typisch für die

Einzelfertigung in der Industrie, im Bauwesen, im

IT-Bereich (z. B. Software-Erstellung), im

Dienstleistungsbereich u. a. |

|

|

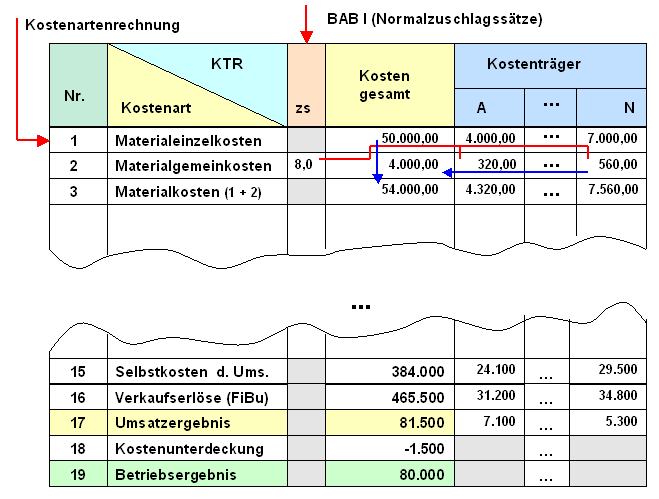

Bild 4.05:

Kostenträgerblatt als BAB II (Prinzipschema) |

In den Zeilen des

Kostenträgerblattes (BAB II) werden die Kosten nach

Kostenarten und in den Spalten

die Kosten nach Kostenträgern

ausgewiesen.

Die Kostenträgerzeitrechnung

übernimmt aus vorangegangenen Rechnungen folgende Daten:

a) aus der Kostenartenrechnung

die direkt zurechenbaren

Einzelkosten (Materialeinzelkosten,

Fertigungslöhne und dgl.) und

b) aus der

Kostenstellenrechnung die

Normalkostenzuschlagssätze zs [%] für die

Zurechnung der Gemeinkosten.

In

einem ersten Schritt werden die Gemeinkosten unter

Verwendung des betreffenden Gemeinkostenzuschlages (in

Bild 4.05 ist die der Normal-Zuschlagssatz zsM

für Materialgemeinkosten) den erfassten Einzelkosten der

Kostenträger zugerechnet, und in einem zweiten Schritt

erfolgt dann die Summation der Kosten je Kostenträger zu

den Gesamtkosten je Kostenart.

Weitere Einzelheiten zum

Vorgehen in der Kostenträgerzeitrechnung sollen

nachfolgend an einem Fallbeispiel

erörtert werden. |

|