|

4.1 Kostenträger und Kostenträgerrechnung |

|

4.1.1 Kostenträger |

KLR 4111 [2/2] |

|

|

b) Begriffsbestimmung |

Das Hauptmotiv für die Bestimmung von Kostenträgern und

für die Durchführung einer Kostenträgerrechnung in

Unternehmen ist das Interesse des Managements, Antworten

auf solche Fragen zu finden wie:

- Für welchen Zweck (Produkt,

Leistung, Auftrag) sind welche Kosten in welcher Höhe

zu kalkulieren bzw. im Ist tatsächlich angefallen?

- Welcher Preis kann für die

verschiedenen Kostenträger kalkuliert werden und wie

ist der ermittelte Preis im Vergleich zu Produkten der

Konkurrenz zu bewerten?

- Wie hoch sind die Herstellkosten

der Produkte und Leistungen im Hinblick auf die

Bewertung der Eigenleistung bzw. der Bestände an

fertigen und unfertigen Erzeugnissen und Leistungen?

- Ist die Höhe der ermittelten Kosten

in Relation zur Leistung von der

Sache her begründet?

Nach der Bestimmung der unternehmenstypischen

Kostenarten (in einem an den Kontenplan

angelegten Kostenartenplan) und der Festlegung der im

Unternehmen zu führenden und abzurechnenden

Kostenstellen gilt es nun zum Dritten zu

bestimmen, was im betreffenden als Kostenträger

zu betrachten sind.

Allgemein ist dazu zunächst

Folgendes festzustellen:1 |

|

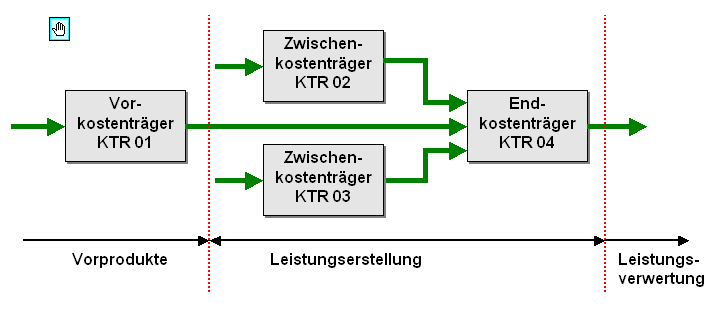

Kostenträger sind selbst

hergestellte Erzeugnisse und Leistungen,

fremdbezogene Handelswaren oder auch abgrenzbare

Aufträge, denen verursachungsgerecht Kosten

zugerechnet werden können.

Kostenträger

können Zwischenprodukte oder abgrenzbare

Teilleistungen sein (siehe Bild 4.01). |

|

|

|

|

Bild 4.01: Kostenträger im Unternehmen |

Es ist zu empfehlen, jedes verkaufsfähige Produkt und jede

abgrenzbare, einem Kunden in Rechnung zu stellende

Leistung als eigenen Kostenträger zu bestimmen.

Dies

erhöht die Transparenz ("Durchschaubarkeit") bei den

Herstellungskosten, den Selbstkosten und den kalkulierten

Preisen und ermöglicht es, die Wirtschaftlichkeit und die

Rentabilität der Leistungserstellung und -verwertung bei

Produkten, Leistungen und Handelswaren im

Plan-Ist-Vergleich zu beurteilen.

Es ist ferner

sinnvoll, kundenspezifische Aufträge (mit verschiedenen

Produkten und Leistungen) als Kostenträger zu bestimmen,

insbesondere dann, wenn für den Gesamtauftrag ein Preis

vereinbart wurde.

Je mehr Datenmaterial für

Kostenträger vorliegt, desto exakter und schneller kann

eine vom Kunden geforderte Angebotskalkulation

(Kostenvoranschlag) durchgeführt werden.

Genauso

wichtig - aber aus Zeitgründen oft vernachlässigt - ist

die Nachkalkulation eines Auftrages, denn hieraus lassen

sich gewichtige Rückschlüsse darüber ziehen, ob sich der

betreffende Auftrag tatsächlich "gerechnet" hat oder

nicht! |

|

|

1

Siehe hierzu auch: |

CONENBERG, A. G. u. a.: Kostenrechnung und

Kostenanalyse, a. a. O.

|

|

DAHMEN, A.: Kostenrechnung, a. a. O. |

|

von KÄNEL, S.: Kostenrechnung und

Controlling", a. a. O. |

|

OLFERT, K.: Kompakttraining Kostenrechnung, a. a. O. |

|

SCHMOLKE, S./DEITERMANN, M./RÜCKWART,

W,-D.: Industriebuchführung mit Kosten-

und Leistungsrechnung - IKR, a. a. O. |

|

|

|