|

3.5 Wissenstests zum Kapitel 3 |

|

3.5.2

Aufgabe (Grafik) |

KLR 3520 [2/4] |

|

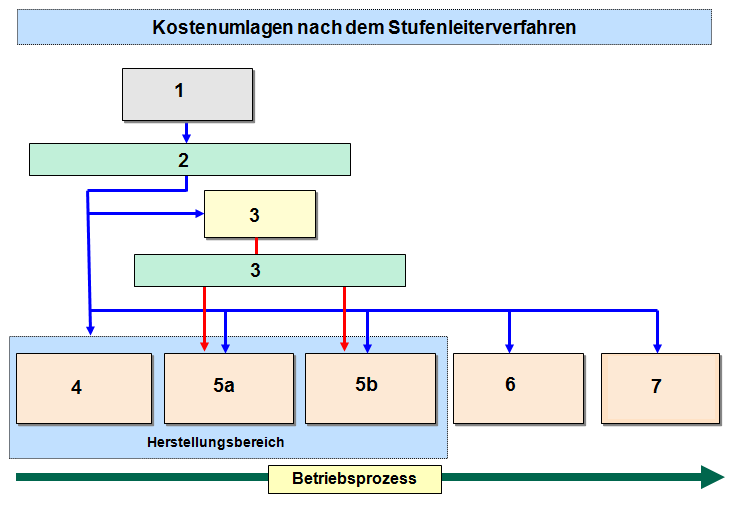

Das Stufenleiterverfahren ist ein

vielfach verwendetes Verfahren, um die Kosten von

Vorkostenstellen auf die leistungsempfangenden

Kostenstellen zu überwälzen, wobei die

Kostenumlage in einer bestimmten Reihenfolge

vorzunehmen ist.

Ihre Aufgabe:

Tragen Sie in der nachstehende

Textbox ein, welche Bezeichnungen

zu welcher Nummer

zutreffen (mit 1 = ..., 2 ..., usw.)!

Ermitteln Sie ferner den Zuschlagssatz für

Verwaltungsgemeinkosten für den Fall, dass Ihnen

von einem Unternehmen für den Abrechnungszeitraum

des Monats Mx folgende Daten vorliegen:

Herstellkosten der Produktion: 800.000 EUR,

Bestandsminderung bei fertigen Erzeugnissen:

40.000 EUR,

Bestandsmehrung bei unfertigen

Erzeugnissen: 20.000 EUR,

Verwaltungsgemeinkosten: 73.800 EUR

Umsatzerlöse: 980.000 EUR.

Klicken Sie

sodann

"Musterlösung" an!

|

|

|

Stufenleiterverfahren |

|

|

|

|

|

Ermittlung des Zuschlagssatzes für

Verwaltungsgemeinkosten |

Die Basis für die Ermittlung des

Zuschlagssatzes für

Verwaltungsgemeinkosten sind die

Herstellkosten des Umsatzes.

Diese

Kostengröße ist aus den Herstellkosten der

Produktion, zuzüglich von

Bestandsminderungen und abzüglich von

Bestandsmehrungen bei fertigen und

unfertigen Erzeugnissen zu ermitteln.

Im Beispiel gilt:

Herstellkosten der Produktion

800.000 EUR

+ Bestandsminderung bei FE

40.000 EUR

./. Bestandsmehrung bei UE

20.000 EUR

= Herstellkosten des

Umsatzes

820.000 EUR

Zuschlagssatz für

Verwaltungsgemeinkosten zsVwt

= VwGM * 100 / HKUms = 73.800 *

100 / 820.000 = 9 %.

Die

Angabe zu den Umsatzerlösen wird nicht

benötigt.

|

|

|

|

|

|