|

3.1 Kosten- und Kostenstellenrechnung |

|

3.1.2 Kostenstellenrechnung |

KLR 3120 [1/3] |

|

|

a) Inhalt, Aufgaben |

|

Die Kostenstellenrechnung ist ein

Instrument

- der Erfassung und verursachungsgerechten

Zurechnung der Kosten zu den

als Kostenstellen definierten

Verantwortungsbereichen in Unternehmen,

- der Überwachung und Kontrolle der

Wirtschaftlichkeit des

Betriebsprozesses,

- der Durchführung der

innerbetrieblichen Leistungsverrechnung

sowie

- der Ermittlung von Kalkulationsgrundlagen,

insbesondere von Zuschlagssätzen

für die Kostenträgerrechnung.

Als zweite Stufe im System der Kosten-

und Leistungsrechnung trägt die

Kostenstellenrechnung dazu bei, das

Kostenbewusstsein der

Führungskräfte und Mitarbeiter zu entwickeln und

zu stärken und so zur Verbesserung der gesamten

Wirtschaftlichkeit des Unternehmens zu

motivieren.

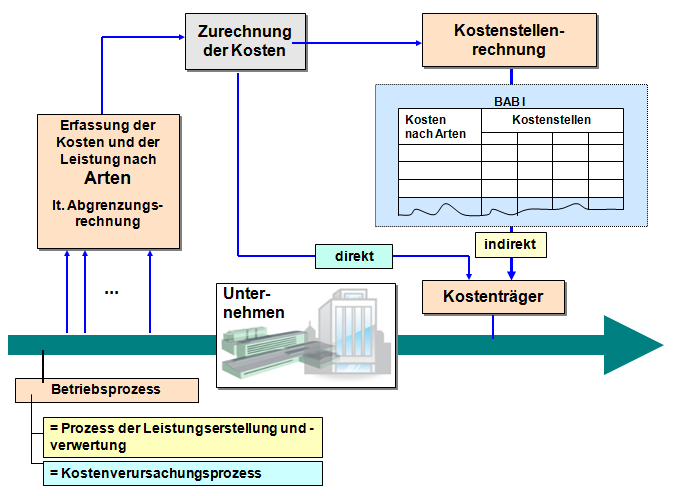

Grundlage für die Erfassung und Zurechnung der

Kosten nach Kostenstellen ist der

Kostenstellenplan des Unternehmens und der

sich darauf beziehende

Betriebsabrechnungsbogen (BAB I, siehe

Bild 3.02).

|

|

|

|

Bild 3.02: Einordnung der Kostenstellenrechnung in die KLR |

|