|

|

|

|

|

|

2.4 Ergebnistabelle |

|

2.4.1 Abgrenzungsrechnung |

KLR 2410 [1/2] |

|

|

a) Problemstellung, Begriffsbestimmung |

Es ist offenbar nicht sinnvoll, wenn die in den genannten

KLR-Systemen benötigten Daten – gewissermaßen unabhängig

von der Datenerfassung durch die Buchführung – noch einmal

erhoben werden.

Vielmehr muss das Bestreben darin bestehen, aus dem

gesamten Datenmaterial der Buchführung jene Aufwands- und

Ergebnisdaten heraus zu filtern, die den

Betriebsprozess betreffen und diese Daten dann

zum Ausgangspunkt und zur Grundlage von Kosten- und

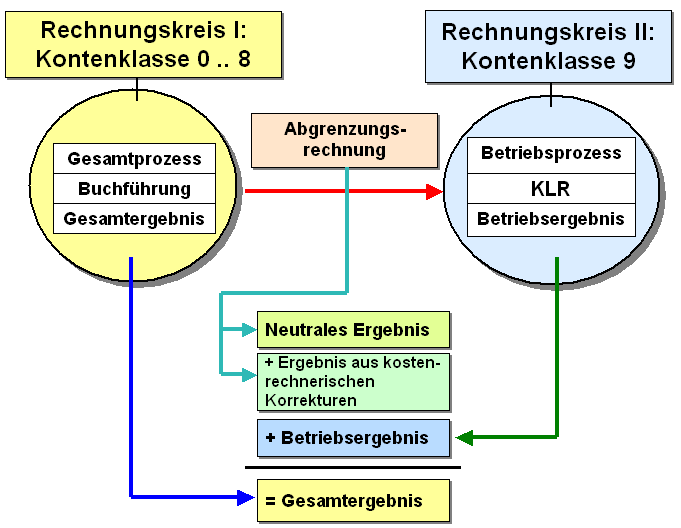

Leistungsrechnungen zu machen (siehe Bild 2.22).1

Die Bewältigung dieser „Filter-Aufgabe“ ist Anliegen

der Abgrenzungsrechnung und das hierbei

genutzte Instrument ist die Ergebnistabelle. |

|

Inhalt und Aufgabe der Abgrenzungsrechnung

ist es, aus den in der Finanzbuchführung

erfassten Aufwendungen und Erträgen jene

Positionen herauszufiltern, die den Betriebsprozess des Unternehmens

betreffen und diese Positionen von jenen anderen

Positionen abzugrenzen, die der Sache nach neutral

sind und somit nicht in die KLR übernommen werden

dürfen.

Des Weiteren sind alle

Aufwendungen und Erträge herauszufiltern, die zwar

betrieblich verursacht wurden, deren Höhe oder

deren Ermittlungsform jedoch nicht den

Anforderungen in der KLR entspricht (kalkulatorische

Kosten, kalkulatorische

Leistung).

Diese Abgrenzungsrechnung ist eine notwendige

Vorstufe der Kosten- und Leistungsrechnung und

wird außerhalb der Finanzbuchführung in Form der

sog. Ergebnistabelle ausgeführt.. |

|

|

|

Bild 2.22: Buchführung, Abgrenzungsrechnung, KLR |

|

|

1

Siehe hierzu auch: |

|

von KÄNEL, S.: Kostenrechnung und

Controlling, a. a. O. |

|

OLFERT, K.: Kompakttraining ostenrechnung, a. a. O. |

|

SCHMOLKE, S./DEITERMANN, M./RÜCKWART,

W,-D.: Industriebuchführung mit Kosten-

und Leistungsrechnung - IKR, a. a. O. |

|

|

|

|

|

|

|