|

|

|

|

|

|

1.3 KLR: Grundbegriffe |

|

1.3.1 Grundgrößen |

KLR 1313 [4/7] |

|

|

d) Gemeinsamkeiten und Unterschiede zwischen AUFWAND und

KOSTEN |

Der Terminus Aufwand bezieht sich

a)

auf den Werteverzehr (Verbrauch) von Gütern und

Dienstleistungen im gesamten

Unternehmensprozess sowie

b) auf den Abgang von

Vermögenswerten (Geld- und Sachvermögen), ohne dass

dies immer mit Veränderungen im Geldvermögen zu tun haben

muss. |

|

Unter Aufwand ist der

Geldausdruck des periodenbezogenen Werteverzehrs

sowie der Vermögensabgänge im Gesamtprozess der

Tätigkeit eines Unternehmens zu verstehen.

Aufwendungen werden in der Buchführung

erfasst und gehen als

negatives Erfolgselement in die

Erfolgsrechnung zum betreffenden

Abrechnungszeitraum (Monat, Jahr) ein.

Der

Aufwand gliedert sich in einen Zweckaufwand

und in einen neutralen Aufwand.

Der Zweckaufwand ist jener

zeitraumbezogene Werteverzehr, der für die

Erstellung und Verwertung der betrieblichen

Leistung entsprechend dem Betriebszweck

entstanden ist.

Neutrale Aufwendungen

haben demgegenüber keine oder andere

Entsprechungen im Betriebsprozess. Es handelt sich

hierbei um betriebsfremde, außerordentliche oder

periodenfremde Aufwendungen.1 |

|

Während mit dem Terminus Aufwand der

Wertverzehr bzw. Güterabgang im gesamten

Geschäftsbetrieb eines Unternehmens erfasst wird, geht es

bei dem Terminus „Kosten“ - wie

dargestellt - um die Erfassung und den

verursachungsgerechten Nachweis des Werteverzehrs im

eigentlichen Betriebsprozess des

Unternehmens.

Ein gemeinsamer Bezugspunkt zwischen

AUFWAND und KOSTEN besteht dabei hinsichtlich des in den

Buchführung erfassten Zweckaufwandes, denn hierbei handelt

es sich um einen kostengleichen Aufwand.

Dies

betrifft solche Aufwendungen wie Materialverbrauch, Löhne,

Gehälter, Aufwendungen für Energiebezug (Strom, Gas,

Wasser), Aufwendungen für Büromaterial, Werbung und

dergleichen mehr.

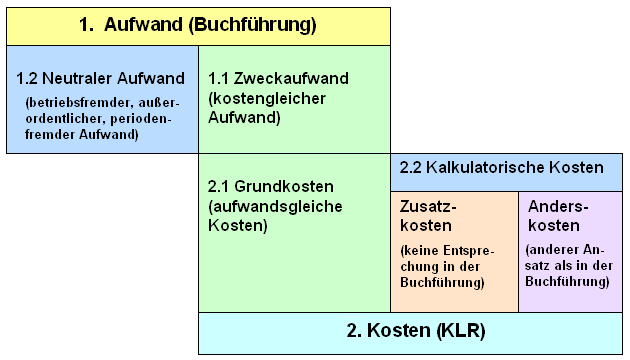

Dieser Zweckaufwand repräsentiert in

der KLR die Grundkosten (siehe

Bild 1.16).

Wenn man davon ausgeht, dass

KOSTEN all jene Aufwendungen umfassen soll, die ein

Kunde für ein Produkt bzw. eine Leistung

verursachungsgerecht über den Preis bezahlen

soll, dann ist sofort einsichtig, dass eine Verrechnung

von neutralen (betriebsfremden,

außerordentlichen und periodenfremden) Aufwendungen in den

Preis von Produkten/Leistungen nicht in Frage

kommen kann (siehe Bild 1.16).

|

|

|

Bild 1.16: Aufwand und Kosten |

|

|

1

Siehe hierzu auch: |

|

COENENBERG, A. G./FISCHER, Th./GÜNTHER, Th.:

Kostenrechnung und Kostenanalyse, a. a. O. |

|

von KÄNEL, S.: Kostenrechnung und

Controlling, a. a. O. |

|

OLFERT, K.: Kompakttraining Kostenrechnung, a. a. O. |

|

SCHMOLKE, S./DEITERMANN, M./RÜCKWART,

W,-D.: Industriebuchführung mit Kosten-

und Leistungsrechnung - IKR. Verlag

Winklers, Braunschweig 2016. |

|

|

|

|

|

|

|