|

|

|

|

|

|

1.1 Betriebsprozess |

|

1.1.3

Betriebsprozess: Gesamtmodelle |

KLR 1131 [2/2] |

|

|

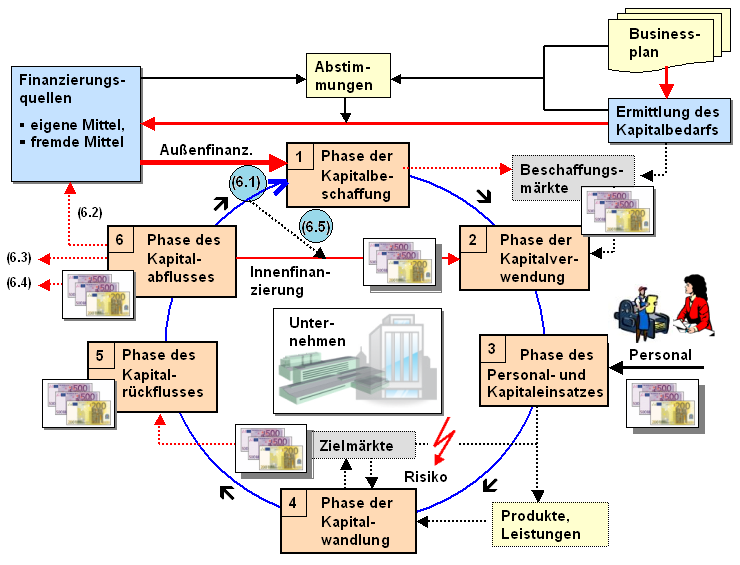

b) Kreislaufmodell des Umsatzprozesses |

Das "betriebswirtschaftliche Schicksal" der Ingangsetzung

und Aufrechterhaltung des Geschäftsbetriebes eines

Unternehmens hängt - wie dargestellt - primär davon

ab, ob und inwieweit es dem Unternehmen gelingt, seinen

Umsatzprozess als einen sich selbsttragenden ökonomischen

Kreislauf zu gestalten.

Die dabei zu

unterscheidenden Sachverhalte und Phasen sind - als

Prinzipschema - in Bild 1.09 dargestellt.1

Der hier skizzierte Zusammenhang hat - wie wir

im Weiteren sehen werden - auch grundlegende Bedeutung für

das Verständnis der Zusammenhänge zwischen der

Kostenverursachung einerseits und dem über den

Umsatzprozess zu realisierenden Kostenersatz andererseits. |

|

|

Bild 1.09: Kreislaufmodedll |

Ausgangspunkt der Klärung der betriebswirtschaftlichen und

finanziellen Probleme der Ingangsetzung des

Geschäftsbetriebes eines Unternehmens in der

Gründungsphase ist der Businessplan und der darin

enthaltene Investitionsplan.

Aus diesem Plan

leitet sich der Kapitalbedarf zur Finanzierung

jener Vermögensgegenstände ab, die später in der Bilanz a)

als Anlagevermögen sowie b) als Umlaufvermögen ausgewiesen

werden.

Inwieweit der ermittelte Kapitalbedarf

auch gedeckt werden kann, hängt maßgeblich davon ab,

welche eigenen und welche fremden Finanzierungsquellen

hierfür erschlossen werden können.

Sind die Quellen

für die Finanzierung der Ingangsetzung des

Geschäftsbetriebes geklärt, beginnt der eigentliche

Kreislauf des Umsatzprozesses: Die zugesagten Mittel

müssen real beschafft werden (Phase 1),

um im Weiteren den Investitionsplan in die Tat umsetzen zu

können (Phase 2).

Kern der

Phase 3 ist die eigentliche

Leistungserstellung, die neben dem Kapitaleinsatz

auch den Einsatz von Personal bedingt. Die im

Ergebnis der Leistungserstellung auftragsgemäß oder mit

Inkaufnahme des Marktrisikos erstellten Produkte sind dann

auf Zielmärkten betriebswirtschaftlich zu verwerten.

Diese Phase 4 ist die eigentliche

"Schicksalsphase" im Umsatzprozess, denn nur dann, wenn es

- im Prinzip "auf Dauer" - gelingt, die Produkte zu

kostendeckenden und gewinnbringenden Preisen zu verkaufen,

kann der Kreislauf des Umsatzprozesses erfolgreich

fortgesetzt werden.

Probleme in der

Wirtschaftspraxis gibt es auch in der Phase 5,

zumal dann, wenn Kunden verspätet zahlen oder gar

Forderungsausfälle zu verzeichnen sind.

Der

Kreislauf des Umsatzprozesses schließt mit der

Phase 6, in der Entscheidungen über die

Verwendung der im Umsatzprozess zurückgeflossenen Mittel

(in "Cashform") zu treffen sind.

Besonders wichtig sind

dabei die in Bild 1.09 vermerkten Positionen 6.1

(Kostenersatz in "Cashform" zur Fortsetzung des

Geschäftsbetriebs des Unternehmens) sowie die in diesem

Kostenersatz enthaltenen Abschreibungsgegenwerte (Pos.

6.5), die zum Bestandteil des Cashflows

werden und der Innenfinanzierung des Unternehmens dienen.2 |

|

|

1

Siehe hierzu auch: |

|

von KÄNEL, S.: Betriebswirtschaftslehre -

Eine Einführung.

Springer-Gabler Verlag, Wiesbaden

2017. |

|

2

Siehe hierzu auch: WBT-Lernsoftware

"Finanzierung und Rating",

IWK, Dresden 2018. |

|

|

|

|

|

|

|