|

|

|

|

|

|

1.1 Betriebsprozess |

|

1.1.1 Betriebsprozess: Abgrenzung,

Leistungserstellung |

KLR 1113 [4/8] |

|

|

d) Prozessergebnisse: Produkte, Leistungsausbringung |

Unternehmen werden gegründet und mit dem Ziel geführt,

über die Erstellung und marktliche Verwertung von

Produkten (Erzeugnisse, Leistungen) zu solchen

Umsatzerlösen zu gelangen, mit denen

nicht nur die in diesem Prozess getätigten Aufwendungen refinanziert werden können, sondern

die darüber hinaus zu Überschüssen

führen, die für die Tilgung ggf. aufgenommener Kredite,

für das Begleichen von Abgaben (Steuern), für die

Finanzierung von Investitionen sowie für Ausschüttungen an

die Unternehmenseigner verwendet werden können.

Daraus ist zu schlussfolgern: Der "Schlüssel" für die

Verwirklichung dieser Zielsetzung liegt offenbar in der

Fähigkeit von Unternehmen, Produkte zu

erstellen und anzubieten, die von Kunden

nicht nur stark nachgefragt werden, sondern mit denen in

der Leistungsverwertung auf Zielmärkten

gewinnbringende Preise erzielt werden können. |

|

Die Gesamtheit der in einer Periode (Jahr, Monat,

Tag) in einem Unternehmen erstellten Produkte,

differenziert nach Art, Menge, Wert und ggf. auch

nach Qualität, bezeichnen wir als

Leistungsausbringung des

Betriebsprozesses.

Diese

Leistungsausbringung kann

im konkreten Fall

- verkaufsfähige Fertigerzeugnisse,

- fertiggestellte Leistungen,

- unfertige Erzeugnisse bzw. Leistungen und

ggf. auch

- andere aktivierungspflichtige und nicht

aktivierungsfähige Eigenleistungen

umfassen (siehe Bild 1.03)

|

|

|

|

|

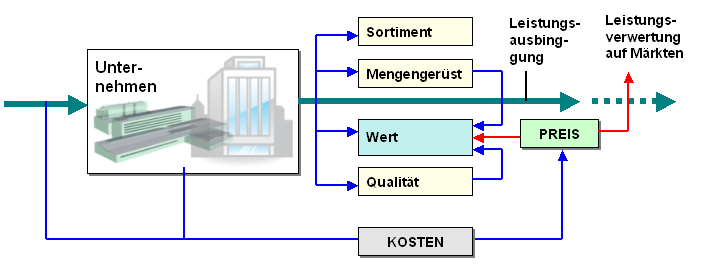

Bild 1.03: Betriebsprozess (betriebswirtschaftliche

Sachverhalte) |

Die Leistungsausbringung weist zunächst eine

qualitative Gliederung aus. Diese wird

durch das Sortiment bestimmt,

das als eine Auflistung der unterschiedlichen Produktarten

betrachtet werden kann.

Für die Kosten- und

Leistungsrechnung hat dies zum Beispiel insofern Bedeutung

als zwischen Einprodukt-Unternehmen (Herstellung

nur einer Art eines Produkts) und

Mehrprodukt-Unternehmen (Herstellung mehrerer

unterschiedlicher Produkte) zu unterscheiden ist, was vor

allem in der Kalkulation der Selbstkosten eines Produkts

(als Kostenträger) eine gewichtige Rolle spielt.

Zum Zweiten ist zu beachten, dass die Leistungsausbringung

ein sog. Mengengerüst aufweist, das durch die in

einer Periode erstellten Mengen der einzelnen Produkte

gekennzeichnet ist und als quantitative Seite des

Leistungsprogramms eines Unternehmens anzusehen ist.

In der Kosten- und Leistungsausbringung spielt die

Ausprägung "Menge" eine große Rolle, vor allem im

Zusammenhang mit der sog. Kostendegression fixer

Kosten, bei der Ermittlung von Gewinnschwellen u.

a. (siehe Kapitel 5 dieser Lernsoftware).

Von

besonderem Interesse für die Kosten- und Leistungsrechnung

ist der dritte Aspekt, bei dem es um die Ermittlung des

Wertes eines Produkts bzw. einer Produktmenge geht, denn

diese Aufgabe führt zum Thema "Leistungsrechnung" bzw. zum

Thema "Kostenträgerrechnung", die sowohl periodenbezogen

(= Kostenträgerzeitrechnung) als auch produktbezogen (=

Kostenträgerstückrechnung) durchzuführen ist.

Grundlage für die Ermittlung des Wertes der

periodenbezogenen Leistungsausbringung sind - wie in Bild

1.03 dargestellt - zum einen das Mengengerüst und zum

anderen die produktbezogenen Preise.

In

den weiteren Ausführungen in dieser Lernsoftware wird

gezeigt, dass diese Preise - je nach Ziel der Preisbildung

- a) Herstellkosten, b) Selbstkosten

oder auch c) Verkaufspreise sein können, wobei

letztere einen kalkulatorischen

Gewinn enthalten.

Dass die Preishöhe auch von

der Bewertung der Qualität eines

Produkts abhängt liegt auf der Hand und wird im Weiteren

nicht weiter verfolgt. |

|

|

|

|

|