|

|

|

|

|

|

1.1 Betriebsprozess |

|

1.1.1 Betriebsprozess: Abgrenzung,

Leistungserstellung |

KLR 1112 [3/8] |

|

|

c) Betriebsprozess als Gegenstand der Abbildung durch die

KLR |

Der Betriebsprozess ist - wie dargestellt - der

Basisprozess im Geschäftsbetrieb von Unternehmen.

Die Abbildung der betriebswirtschaftlichen (in Geld

ausdrückbaren) Wertgrößen und Zusammenhänge in diesem

Prozess ist Gegenstand der Kosten- und

Leistungsrechnung.

Es ist daher folgerichtig, wenn

wir uns zunächst mit grundlegenden Merkmalen des

Betriebsprozesses befassen

und die damit im Zusammenhang stehenden

betriebswirtschaftlichen Kategorien zu benennen und zu

erläutern.1 |

|

Der Betriebsprozess in

Unternehmen ist eine Folge bzw. ein Netz von

Operationen, die in ihrem zeitlichen und

räumlichen Nach- und Nebeneinander darauf

abzielen, den ursächlichen Zweck

des Geschäftsbetriebes des Unternehmens zu

verwirklichen, indem verfügbare

Prozessvoraussetzungen in

zweckbestimmter, arbeitsteilig organisierter Art

und Weise in solche Prozessergebnisse

umgewandelt werden, die entweder als

auftragsbezogene Leistungen abgerechnet oder als

Produkte – bei freiwilliger Übernahme des

Marktrisikos – auf Zielmärkten abgesetzt

(verkauft) werden können.

Der

Betriebsprozess ist einerseits ein

leistungserstellender Arbeitsprozess, der

durch eine zweckbestimmte Verausgabung

menschlicher Arbeitsleistung sowie durch eine

Reihe branchentypischer technisch-technologischer

Besonderheiten geprägt ist, andererseits ein

kostenverursachender Prozess, der

über die kundenorientierte Leistungserstellung und

-verwertung eine angemessene Wertschöpfung

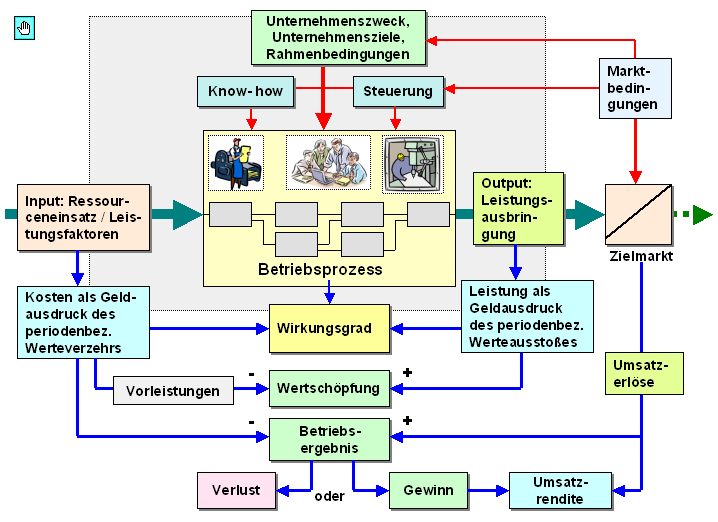

bewirkt bzw. bewirken soll (siehe Bild

1.02).

Der so charakterisierte

Betriebsprozess ist in jedem Unternehmen der zu steuernde Basisprozess

und als solcher Gegenstand der

betriebswirtschaftlichen Abbildung durch das

System der Kosten- und Leistungsrechnung.

|

|

|

|

|

Bild 1.02: Betriebsprozess (betriebswirtschaftliche

Sachverhalte) |

Die hier nur skizzenhaft benannten Begriffe und

Zusammenhänge werden in den weiteren Ausführungen in

dieser Lernsoftware noch detailliert erläutert.

An

dieser Stelle geht es nur darum, sichtbar zu machen, was

im Hinblick auf die Abbildungsfunktion der Kosten- und

Leistungsrechnung in Bezug auf den Betriebsprozess

unabdingbar einzubeziehen ist.

Im Rahmen dieser

Lernsoftware werden wir uns vorrangig nur mit den

monetären (in Geld ausdrückbaren) Aspekten der

Kostenverursachung bzw. der betrieblichen

Leistungserstellung und -verwertung befassen.

Unter

diesen Gesichtspunkten sind auch die weiteren

modellmäßigen Darstellungen zum Betriebsprozess eines

Unternehmens zu sehen. |

|

|

1

Siehe hierzu auch: |

|

von KÄNEL, S.: Kostenrechnung und

Controlling. Haupt Verlag, Bern;

UTB Stuttgart 2008. |

|

|

|

|

|

|

|