|

2.3 Wirtschaftskybernetik und Controlling |

Kyb 2321 [2/5] |

|

|

2.3.2 Controlling: Bausteine, Instrumente, Kennzahlen |

|

b) Instrumente des

Controllings |

|

Als Controlling-Instrumente

bezeichnen wir jene Darstellungsmethoden,

Berechnungs- und Analyseverfahren, die geeignet

sind, das Anliegen des Controllings (effiziente

betriebswirtschaftliche orientierte Steuerung des

Geschäftsbetriebes von Unternehmen) sowie des

Controllerdienstes (Entscheidungsunterstützung

nach betriebswirtschaftlichen Kriterien) wirksam

umzusetzen.

Je nach Eignung lassen sich

Controlling-Instrumente vornehmlich für

- das Arbeitsfeld des strategischen Controllings oder

- für

- das Arbeitsfeld des operativen Controllings

bestimmen.

Eine besondere

Rolle spielen in diesem Zusammenhang

betriebswirtschaftliche Kennzahlen und

Kennzahlensysteme, ferner Datenbanken sowie

Informations- und Kommunikationstechnologien,

darunter das Internet.

|

|

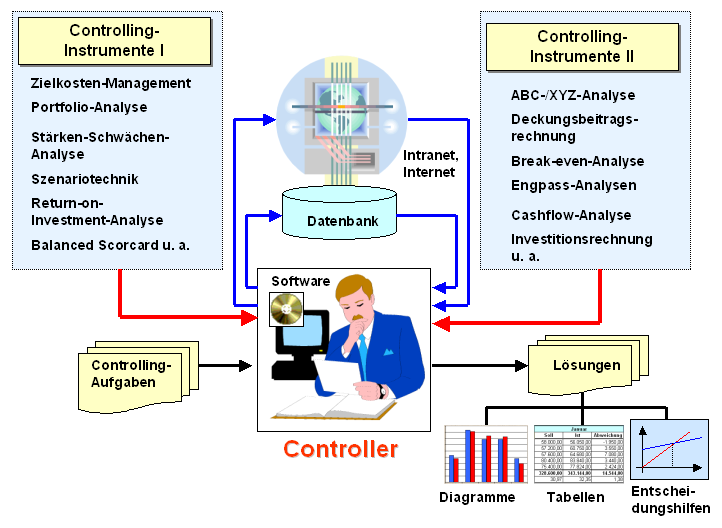

ie nachfolgende Grafik in Bild 2.14 soll

die Einordnung der Instrumente in den Arbeitsplatz eines

Controllers veranschaulichen.

|

|

|

|

Bild 2.14: Instrumenteller Aspekt des

Controllings |

|

Aufgabe und ein zentrales Anliegen der

Wirtschaftskybernetik ist es, den

"Instrumenten-Kasten" des Controllers mit leistungsfähigen

computer- und excelbasierten Modellen zu bereichern.1 |

|

|

1

Siehe zum Beispiel: |

|

NELLES, St.: Excel 2016 im Controlling.

Vierfarben Verlag, Bonn 2016. |

|

von KLÄNEL, S.: Kybernetik und

Controlling,

PDF-Datei) |

|

von KÄNEL, S.: Lernsoftware "Controlling",

Dresden 2016. |

|

von KÄNEL, S.: Betriebswirtschaftslehre.

Eine Einführung.

Springer-Gabler Verlag, Wiesbaden

2018. |

|

von KÄNEL, S.: Betriebswirtschaftliche

Instrumente des Ingenieurs.

NWB-Verlag, Herne 2008. |

|

|

|