|

1.3 Steuerung von Systemen und Prozessen |

|

1.3.4

Selbstoptimierende Steuerung |

Kyb 1340 [1/3] |

|

|

a) Problemstellung, Beispiel |

Wie aus den Darstellungen zur Steuerung mit Rückkopplung

sowie zur adaptiven Steuerung erkennbar ist, kommt dem

Teilprozess "Entscheidungsbildung" eine

besondere Bedeutung zu (siehe

Bild 1.17, Seite

Kyb 1330).

Je komplexer und komplizierter das

jeweilige Steuerobjekt P und je größer der Maßstab

seiner "Performance" ist, desto größer wird das

Gewicht sein, das der steuernden Einflussnahme auf

dieses Steuerobjekt zukommt und umso gründlicher

muss dann aber auch die Vorbereitung und das Treffen einer

anstehenden Entscheidung im Steuerprozess wahr genommen

werden, mit all den Konsequenzen, die sich daraus für die

Bereitstellung der hierfür benötigten Informationen

ergeben!

Hinzu kommt Folgendes:

Je komplexer und

komplizierter das Steuerobjekt P ist, desto mehr

Variationsmöglichkeiten bestehen dann aber auch für

eine notwendige Prozessbeeinflussung als Steuermaßnahme,

und um so wichtiger ist es dann, diejenige Variante einer

Steuermaßnahme zu ermitteln, die sich im Rahmen

gegebener Bedingungen (Restriktionen) und im Hinblick

auf ein definiertes Zielkriterium der

Entscheidungsbildung als die günstigste (optimale)

Variante erweisen kann!

Mit anderen Worten:

Die Vorbereitung und das Treffen von Entscheidungen im

Steuerprozess ist - wo immer möglich - mit einem

Prozess der Optimierung der Steuermaßnahme zu

verbinden und somit den Übergang zu einer

selbstoptimierenden Steuerung bedingt.

Betrachten wir dazu ein einfaches

(betriebswirtschaftliches) Beispiel:1 |

|

Für die Herstellung seiner Produkte benötigt das

Unternehmen Y laufend einen

bestimmten Rohstoff R, der von

einem anderen Zuliefer-Unternehmen Z

bezogen und im Unternehmen Y über

ein Materiallager L für die

Fertigungsprozesse bereitgestellt wird.

Der

Beschaffungsverantwortliche im Unternehmen Y (als

Steuerorgan St) steht vor der Aufgabe,

Entscheidungen zur Höhe der Bestellmenge

x [ME] zu treffen. Dabei liegt

auf der Hand, dass es im Hinblick auf die mit der

Bestellmenge verbundenen Kosten K

[EUR] zwei einander gegenläufige Kostenwirkungen

gibt:

Je größer die Bestellmenge x, desto günstiger

werden die Beschaffungskosten sein (Nutzung von

Mengenrabatten u. a.). Dem steht jedoch entgegen,

dass damit zugleich die Lagerhaltungskosten

ansteigen (mehr Lagerraum erforderlich, höhere

Kapitalbindungskosten im Lager).

Konsequenz:

Die Entscheidung über die Höhe der Bestellmenge

x (als Steuermaßnahme) ist mit

einer Optimierungsrechnung zu verbinden:

Zielkriterium sind minimale Gesamtkosten,

Einflussgrößen sind vor allem die periodenbezogene

Bedarfsmenge M [ME] am Rohstoff R [ME],

der Einstandspreis P des Rohstoffs R

[EUR/ME], die Kosten je Bestellung kB [EUR/Bestell.]

und der Lagerhaltungskostensatz lhks [% p. a.] |

|

|

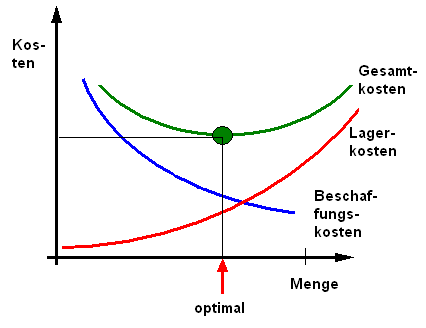

Die nachfolgende Darstellung in Bild 1.18

soll das Problem der Bestimmung einer optimalen

Bestellmenge x veranschaulichen. 2

|

|

|

Bild 1.18: Zur Bestimmung einer optimalen Entscheidung im

Steuerprozess (Beispiel: Bestellmenge) |

|

Die Konsequenzen für die Ausgestaltung der

funktionellen Struktur einer selbstoptimierenden

Steuerung sollen nachfolgend aufgezeigt werden. |

|

|

1

Siehe auch Übungsaufgabe 2, Seite

KYB 1120. |

| 2

Siehe auch. von KÄNEL, S.:

Betriebswirtschaftslehre. Eine Einführung.

Springer-Gabler Verlag, Wiesbaden

2018. |

|

|

|