|

|

|

Musterlösungen zum

Test Seite Kyb 1230 [1/2]

|

|

|

|

|

|

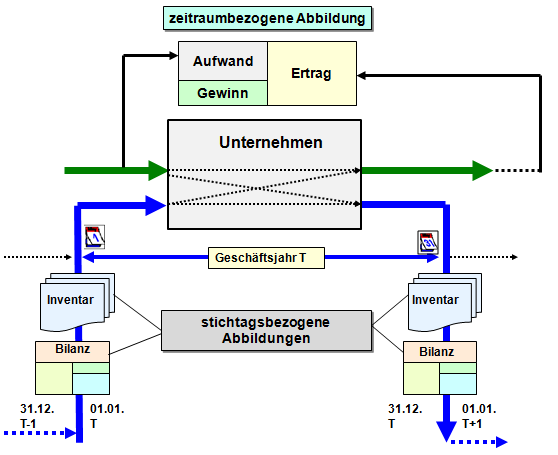

Zu Aufgabe 1:

Systemdynamische Zustandsdarstellung mit Bezug zu

Unternehmen

Buchführungspflichtige Unternehmen haben - als

Kaufmann - gem. § 242 Abs. 1 HGB

für den Schluss eines jeden

Geschäftsjahres einen das Verhältnis von

Vermögen und Schulden darstellenden Abschluss als

Bilanz aufzustellen.

Nach §

242 Abs. 2 HGB sind diese Unternehmen zugleich

verpflichtet, für jedes Geschäftsjahr eine

Gegenüberstellung von Aufwendungen und Erträgen als

Gewinn- und Verlustrechnung anzufertigen.

Nach § 240 Abs. 2 HGB hat der Kaufmann

zum Schluss eines jeden Geschäftsjahres ein

Inventar zu erstellen. Dieses Inventar bildet die

Grundlage für das Erstellen der Schluss-Bilanz zum

Geschäftsjahr.

Wichtig ist ferner die Bestimmung in

§ 252 Nr. 1 HGB, nach der die Wertansätze

für die Eröffnungsbilanz (= Startbilanz) des

neuen

Geschäftsjahres mit denen der Schlussbilanz des

vorhergehenden Geschäftsjahres übereinstimmen müssen.

Daraus lassen sich nunmehr folgende Bezüge zur

systemdynamischen Zustandsdarstellung für die Beschreibung

des Verhaltens von Systemen herstellen (siehe auch

nachfolgende Grafik, Bild 1.09):

Der betriebswirtschaftliche

Anfangszustand eines Unternehmens

zu Beginn eines Geschäftsjahres (= Kalenderjahr)

T wird durch die

Eröffnungsbilanz zum 01.01. d.

J. bestimmt, wobei diese Bilanz im Aufbau und in den

ausgewiesenen Werten identisch mit der

Schlussbilanz zum 31.12. des

Vorjahres T-1 sein muss. Die zum Schuss

des Geschäftsjahres T zu erstellende

Schlussbilanz (31.12.

des Jahres T) wird dann zur Eröffnungsbilanz

(Startbilanz) des Geschäftsjahres T+1

(01.01. des Jahres T+1).

Analoges gilt dann auch für

das zu erstellende Inventar.

Dies bedeutet:

Inventar und Bilanz sind die grundlegenden Instrumente der

stichtagsbezogenen Abbildung der wirtschaftlichen

Lage eines Unternehmens.

|

|

|

Bild 1.09: Betriebswirtschaftliche Interpretation einer

systemdynamischen Zustandsdarstellung |

Die zeitraumbezogene Abbildung der

Ergebnisse der wirtschaftlichen Tätigkeit eines

Unternehmens nach Abschluss eines Geschäftsjahres

T erfolgt in Form der Gewinn- und

Verlustrechnung

(hier in der Kontoform angedeutet).

Ergänzt werden kann

diese Darstellung noch durch die

Kapitalflussrechnung, die eine Abbildung der

cash-wirksamen Finanzströme (Einzahlungen, Auszahlungen,

Cashflow) beinhaltet,

|

|

|