|

|

|

Musterlösungen zum

Kostenvergleich (UNT 5311)

|

|

|

|

|

Anwendung der

Kostenvergleichsmethode

Die

Anwendung der Kostenvergleichsmethode führt zu folgendem

Entscheidungsvorschlag:

|

Nr. |

Position |

Angebot 1 |

Angebot 2 |

Anmerkungen |

|

1 |

Lineare kalkulatorische Abschreibung Q

[EUR/a] |

6.220,00 |

6.760,00 |

Q =(AK - RW)/ND |

|

2 |

Kalkulatorische Zinsen Z [EUR/a] |

1.692,80 |

1.958,40 |

Z = [(AK + RW)/2] * i/100 |

|

3 |

sonstige fixe Kosten [EUR/a] |

1.250,00 |

1.420,00 |

|

|

4 |

Fixkosten gesamt Kf [EUR/a] |

9.162,80 |

10.138,40 |

Summe aus Pos. 1 bis 3 |

|

5 |

Variable Kosten gesamt Kv

[EUR/a] |

38.000,00 |

32.800,00 |

Kv = kv * FL |

|

6 |

Kosten gesamt K [EUR/a] |

47.162,80 |

42.938,40 |

K = Kf + Kv |

|

7 |

Bewertung |

Ungünstiger! |

Besser! |

|

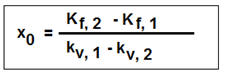

Mittels der Formel

kann jene kritische jährliche Fahrleistung x0

[km/a] ermittelt werden, ab der sich die Anschaffung des

Transporters nach Angebot 2 als kostengünstiger erweist

als das Fahrzeug nach Angebot 1.

Im betrachteten

Fall erhalten wir folgendes Ergebnis:

x0

= (10.138,40 - 9.162,80) / (0,95 - 0,82) = 7.505 km.

Dies bedeutet: Bereits ab einer jährlichen

Fahrleistung von 7.505 km ist der

Transporter nach Angebot 2 schon

kostengünstiger als das Fahrzeug nach Angebot 1.

Grund: Niedrigere variable Kosten (0,82 EUR/km, statt 0,95

EUR/km). |

|

|