|

|

|

Sonderseite "Langfristige Fremdfinanzierung"

|

|

|

|

|

|

Der langfristigen Fremdfinanzierung

werden vor allem folgende Sachverhalte im

Wirtschaftsverkehr der Unternehmen mit

Kapitalgebern zugerechnet:

- Zuführung finanzieller Mittel in Form von

gewährten Darlehen u. a.,,

- Zuführung finanzieller Mittel in Form von

gewägten Anleihen (Obligationen,

Schuldverschreibungen)

- Nutzung von Vermögensgegenständen über

Leasing

Bei diesen Sachverhalten ist die Verfügbarkeit

über die Mittel in der Regel auf einer Dauer von

mehreren Jahren vertraglich

geregelt.

|

|

|

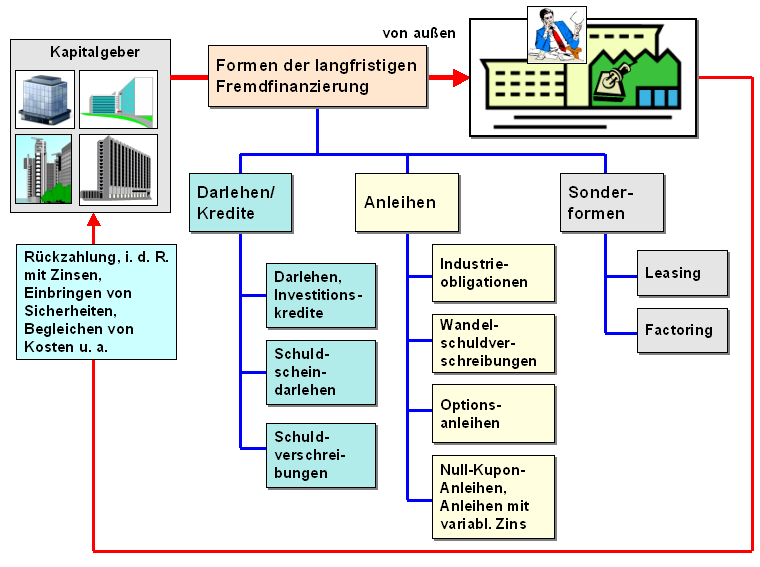

Die nachfolgende Grafik in Bild 4.06b

zeigt in einer Übersicht die Systematisierung der Formen

der langfristigen

Fremdfinanzierung, |

|

|

Bild 4.06b: Formen der langfristigen Fremdfinanzierung |

Die langfristige Fremdfinanzierung hat für die Mehrzahl

der Unternehmen (als Kapitalnehmer) in einem doppelten

Sinne existenzielle Bedeutung:

Auf der

einen Seite ist die Ingangsetzung des

Geschäftsbetriebes eines Unternehmens aufgrund des hierfür

erforderlichen hohen Finanz- bzw. Kapitalbedarfs in der

Regel nicht ohne Bereitstellung langfristigen

Fremdkapitals (Darlehen, Anleihen u. a.) möglich.

Auf der anderen Seite ist das Unternehmen auf

lange Zeit mit der Rückzahlung der Mittel (Tilgung,

Zinsen) belastet, und diese Rückzahlung ist auch dann

fällig, wenn es dem Unternehmen wirtschaftlich "nicht gut

geht"!

Das Aussetzen einer Tilgung - wegen

fehlender Mittel - kann dann bereits Erfüllungsgrund für

das Einleiten eines Insolvenzverfahrens

sein (siehe § 17

InsO)!

Die Gewährung von langfristigem

Fremdkapital ist für den Kapitalgeber (z. B. Bank) immer

mit einem mehr oder weniger hohen Risiko

verbunden.

Deshalb heißt es für den Kapitalgeber -

frei nach Wilhelm Busch - "Drum prüfe, wer sich lange

bindet ..." |

|

|

|

|