|

|

|

Musterlösung zum

Test UNT 1775 "DB-Rechnung" [1/1]

|

|

|

|

|

|

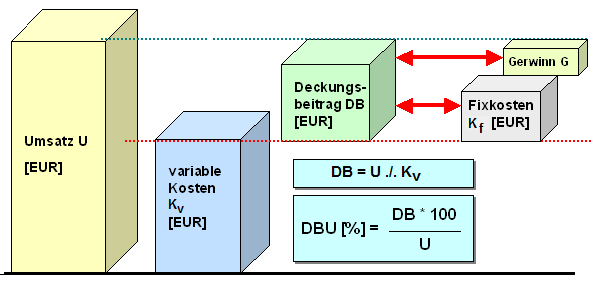

Zu Aufgabe a: Deckungsbeitragsrechnung

Als Deckungsbeitrag

DB [EUR] wird die Differenz zwischen den

Umsatzerlösen U einer Periode [EUR] und

den zur Erzielung der Umsatzerlöse getätigten direkten,

leistungsabhängigen variablen Kosten Kv

[EUR] bezeichnet.

Je größer der Deckungsbeitrag

DB, um so sicherer können die weiteren, nicht

leistungsabhängigen (= fixen) Kosten Kf

[EUR] gedeckt und - wenn dann noch etwas "übrig bleibt" -

auch ein Gewinn G erzielt werden! Somit

gilt: G = DB ./. Kf

(siehe Bild).

Im betrachteten Fall erhalten wir für den im II.

Quartal d, J. zu erwartenden Deckungsbeitrag DB1

[EUR] folgenden Wert:

DB1 = U ./. Kv

= U ./. U * 0,6 = 150.000 ./. 150.000 * 0,6 = 60.000 EUR.

Aus den Angaben zum Fixkostenbetrag und zum

Gewinnziel kann folgender Deckungsbeitrag DB2

[EUR] ermittelt werden:

DB2 = Kf

+ G = 55.000 + 15.000 = 70.000 EUR.

Daraus folgt, dass die Umsatzerlöse laut Auftragslage noch

nicht ausreichen, um den Zielbetrag für den DB2 zu

erreichen. Es besteht eine "operative Lücke" von ΔDB

= DB1 ./. DB2 = -10.000 EUR!

|

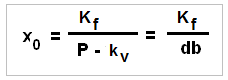

Zu Aufgabe b: Ermittlung der Gewinnschwelle

Für die rechnerische Bestimmung einer produkt- bzw.

auftragsbezogenen Gewinnschwelle sind folgende Ansätze zu

nutzen:

Die Gewinnschwelle (= Break-even-Point)

wird bei jener Produktmenge erreicht, bei der die Erlöse

aus Umsatz (Größe E [EUR] genau den an

diesem Punkt gültigen Gesamtkosten K

[EUR] (bestehend aus den Fixkosten Kf

und den variablen Kosten Kv)

entsprechen.

In symbolischer Schreibweise: E =

K = Kf + Kv.

Für die

Erlöse E und die Kosten K

gelten folgende Bestimmungsgleichungen: E

[EUR] = P [EUR/ME] * x

[ME], wobei mit P der Produkt-Preis und

mit x die Auftragsmenge bezeichnet wird.

Es gilt somit auch:

K = Kf

[EUR] + kv.[EUR/ME]

* x [ME], wobei die Größe kv

die produktbezogenen variablen Kosten [EUR/ME]

repräsentiert.

Wird mit x0 die

Produktmenge an der Gewinnschwelle bezeichnet, dann kann

die Beziehung E = K = Kf +

Kv auch wie folgt

dargestellt werden: P * x0

= Kf + kv * x0.

Wird diese Gleichung nach der Größe x0

umgestellt, erhalten wir folgende Bestimmungsgleichung für

die Ermittlung der produkt- bzw. auftragsbezogenen

Gewinnschwelle:

Hierin repräsentiert die Größe db den

"kleinen Deckungsbeitrag" im Sinne db = P - kv.

Im betrachteten Fall erhalten wir anhand der gegebenen

Daten folgenden Betrag für die produktbezogene

Gewinnschwelle:

x0 = 55.500,00 /

(8.500,00 ./. 4.800,00) = 55.500,00 / 3.700,00 = 15 ME.

Dieser Wert liegt ganz knapp unter der

angegebenen Kapazitätsgrenze von xmax =

16 ME.

|

|

|