|

|

|

Musterlösung zum

Test UNT 1756 "Investitionen" [1/1]

|

|

|

|

|

|

Zu Aufgabe c: Kostenvergleichsrechnung

Die Kostenvergleichsrechnung ist eine

klassische Methode der statischen

Investitionsrechnung, die darauf abzielt, die

Vorteilhaftigkeit einer Investition durch

Vergleich der Gesamtkosten der jeweiligen

Investitionsalternativen zu ermitteln.

Die

Grundüberlegungen bei dieser Methode gehen in zwei

Richtungen:

a) Wie unterscheiden

sich die alternativen Angebote in der Höhe der

Gesamtkosten (= Fixkosten + variable Kosten),

wenn von einem vergleichbaren Leistungsvermögen der

Investitionsobjekte ausgegangen wird?

b)

Bei welcher kritischen Auslastung

(Menge x0) sind die

Gesamtkosten der alternativen Angebote gleich, um sichtbar

zu machen, bei welchem Jahresbedarf man sich für das eine

oder für das andere Angebot zu entscheiden hat?

Die Gesamtkosten K eines

Investitionsobjekts ergeben sich aus der Addition von

fixen Kosten (Kf) und

variablen Kosten (Kv).

Lösungstabelle:

|

Position |

Angebot 1 |

Angebot 2 |

|

Anschaffungskosten [EUR] |

130.000,00 |

170.000,00 |

|

Restwert [EUR] |

4.000,00 |

6.000,00 |

|

Nutzungsdauer [a] |

10 |

10 |

|

kalkulatorischer Zinssatz [% p. a.] |

7,0 |

7,0 |

|

sonstige fixe Kosten [EUR/a] |

30.000,00 |

50.000,00 |

|

variable Kosten [EUR/a] |

90.000,00 |

45.000,00 |

|

Jahresleistung [ME/a] |

40.000 |

40.000 |

|

kalkulatorische Abschreibungen [EUR/a]

(Anschaffungskosten ./. Restwert,

dividiert durch Nutzungsdauer) |

12.600,00 |

16.400,00 |

|

kalkulatorische Zinsen [EUR/a] (Anschaffungskosten

+ Restwert, dividiert durch 2, diesen Ergebnis

wird mit dem Zinssatz multipliert) |

4.690,00 |

6.160,00 |

|

sonstige fixe Kosten [EUR/a] |

30.000,00 |

50.000,00 |

|

Fixkosten gesamt Kf [EUR/a]

|

47.290,00 |

72.560,00 |

|

variable Kosten gesamt [EUR/a] |

90,000,00 |

45.000,00 |

|

variable Stückkosten kv

[EUR/ME] |

2,25 |

1,13 |

|

Kosten gesamt [EUR/a] |

137.290,00 |

117.560,00 |

|

Vergleich |

|

kosten-günstiger |

|

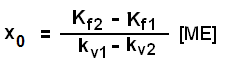

Zu Aufgabe d: Grenzstückzahl (kritische

Auslastung)

Bei der Grenzstückzahl x0

[ME/a] gilt:

Kf,1

+ kv,1 * x0 = Kf,2 + kv,2

* x0 .

Wird diese Gleichung nach

x0 umgestellt, erhalten wir folgende

Formel:

Mit den Daten zum Fallbeispiel erhalten wir:

x0 = (72.560,00 ./. 47.290,00) / (2,25

./. 1,13) = 22.462 ME/a.

Bis zu

einer Stückzahl von x = 22.462 ME/a wäre der CNC-Automat

nach Angebot 1 kostengünstiger. Liegt die benötigte

jährliche Leistung über diesem Wert, dann wäre der

CNC-Automat nach Angebot 2 kostengünstiger!

|

|

|