|

|

|

Musterantworten (KLR 5120) [2/3]

|

|

|

|

|

|

|

|

Musterantwort zu 5.02: Inhalt und Aufgabenbereich des

Kostencontrollings |

|

|

Inhalt und Aufgabenbereiche des Kostencontrollings |

Im Aufgabenfeld des Controllings haben sich sehr viel spezielle

Anwendungsrichtungen herausgebildet, und zwar nach Branchen

(wie Industrie-Controlling, Handels-Controlling u. a.), nach

Funktionsbereichen (wie Beschaffungs-Controlling,

Produktions-Controlling, Marketing-Controlling u. a.) und auch

nach gebietsübergreifenden Aspekten (wie Umwelt-Controlling,

Projekt-Controlling u. a.).

Das Gebiet des

Kosten-Controllings gehört mit ´zu den

funktionsorientierten Anwendungsbereichen des Controllings. |

|

Das Kosten-Controlling ist eine

sachgebietsübergreifende Führungsaufgabe in Unternehmen

und anderen Einrichtungen, die zu sichern hat, dass die

Gesamtzusammenhänge im Kostenverursachungsprozess

aufgedeckt werden, um auf dieser Grundlage Voraussetzungen

für eine qualifizierte Kostenplanung, Kostenbudgetierung

sowie eine aktive Kostenbeeinflussung im Zusammenhang mit

den zugehörigen Leistungsprozessen zu schaffen.

Während die primäre Aufgabe der Kostenrechnung

darin besteht, die in einer Planungs- bzw.

Abrechnungsperiode anfallenden Kosten nach Art und Höhe zu

erfassen und im Weiteren auf Kostenstellen und

Kostenträger zu verrechnen, zielt ein professionelles

Kostencontrolling darauf ab, auf der Grundlage dieser

Daten Aussagen sowohl zur aktuellen wie auch zu der zu

erwartenden Kostensituation im Unternehmen (insgesamt,

nach Geschäftsbereichen, nach Produktgruppen und dgl.) zu

machen und damit Voraussetzungen für ein aktives

Kostenmanagement im Sinne der steuerungsseitigen

Einflussnahme auf den Betriebsprozess in seiner Einheit

von Leistungs- und Kostenverursachungsprozess zu schaffen. |

|

|

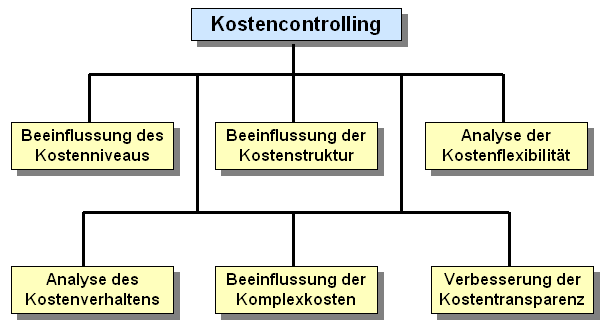

Im besonderen Blickpunkt des Kostencontrollings stehen jene

Aufgabebereiche und Zielsetzungen, wie sie aus der Darstellung in

nachstehender Grafik zu ersehen sind. |

|

Beispiel: Beeinflussung des Kostenniveaus

Die Kosten in einem Unternehmen werden - wie wir wissen -

entsprechend ihrem Verhalten zur Leistungsausbringung bzw. zur

Beschäftigung unterschieden nach fixe Kosten

(beschäftigungsunabhängige Kosten der Betriebsbereitschaft) und

variable Kosten (beschäftigungsabhängige direkte Kosten der

Leistungserstellung und der Leistungsverwertung).

Wie lässt

sich nun das Kostenniveau steuerungsseitig (im Sinne des

Kosten-Controllings) beeinflussen?

Die Antwort lautet:

Durch kapazitätsorientierte

Fixkostensteuerung sowie durch Optimierung der

Kosten-Leistungsrelationen im Bereich der variablen

Kosten.

Zielsetzung der Kostenbeeinflussung muss

sein,

- die Kapazität und damit die Höhe der Fixkosten (als Kosten

der Betriebsbereitschaft) auf solches Niveau auszurichten,

dass einerseits Auftragsspitzen abgefangen und andererseits

auch Auftragseinbrüche "verkraftet" werden können und

- eine hohe Wirtschaftlichkeit in der Leistungserstellung

und -verwertung zu sichern, indem vor allem der Kontrolle des

Ressourcenverbrauchs in Relation zur Leistung besondere

Beachtung geschenkt wird.

Ein wichtiges Instrument hierfür ist die flexible Plankostenrechnung.

|

|