|

|

|

Musterantworten (KLR 5120) [1/3]

|

|

|

|

|

|

|

|

Musterantwort zu 5.02: Inhalt und Aufgabenbereich des

Kostencontrollings |

|

|

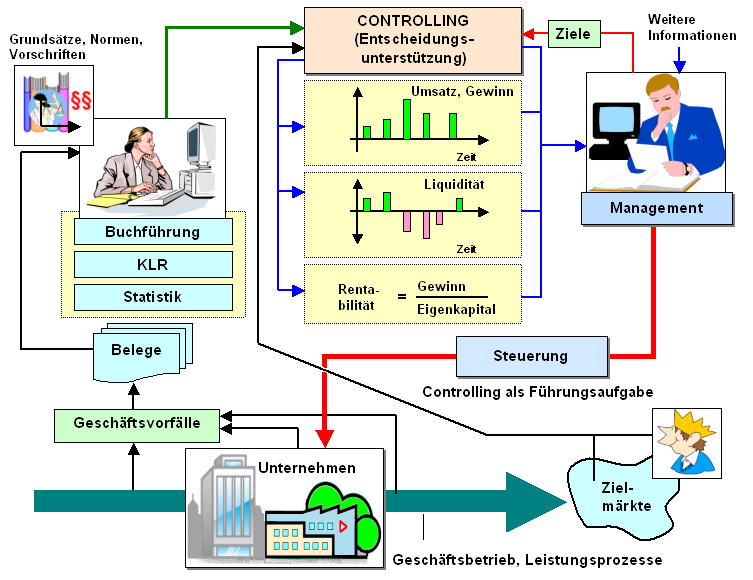

Generelle Aussagen zum Controlling |

Controlling leitet sich aus dem englischen

Terminus "to control" ab, was nicht mit

"kontrollieren", sondern mit "steuern = zielgerichtet Einfluss

nehmen" zu übersetzen ist.

Beim Controlling geht es

somit um Aufgaben der betriebswirtschaftlich

determinierten und orientierten zielgerichteten Einflussnahme

auf Kostenverursachungs- und Leistungserstellungsprozesse in

Unternehmen und anderen Organisationen im Sinne der

Steuerung dieser Prozesse, was naturgemäß deren

Überwachung und Kontrolle einschließt.

Unabdingbare Grundlage einer solchen Steuerung bilden dabei

Informationen, vor allem

betriebswirtschaftliche Kennzahlen.

Derartige

Kennzahlen sind zum Beispiel "Deckungsbeitrag der Hauptprodukte",

"Umsatzrentabilität", "Umschlagszahl des eingesetzten Kapitals",

"Gewinnschwelle im Umsatzprozess" (in [ME] oder in [EUR]),

"Cashflow-Rate des Umsatzes" und dgl.

Derartige Kennzahlen

werden durch das Controlling in zweierlei Weise genutzt:

a) als Zielvorgabe und

b) als Überwachungs- und

Kontrollgrößen.

Der Beitrag des Controllings zur

Erweiterung und Bereicherung des klassischen Rechnungswesens

besteht dabei vor allem darin, dass die Teilkostenrechnung

und die damit verbundene Deckungsbeitragsrechnung

sowie weitere Instrumente in das Zentrum betriebswirtschaftlicher

Berechnungen bei der Planung und Steuerung der Leistungsprozesse

gerückt wird (siehe Grafik). |

|

|

Daraus folgt: |

|

Unter Controlling ist der gesamte Prozess

der betriebswirtschaftlich orientierten

Zielfestsetzung, Planung, Steuerung und

Kontrolle der leistungs- und finanzwirtschaftlichen

Vorgänge im Geschäftsbetrieb von Unternehmen und anderen

Organisationen zu verstehen..

Controlling wird von

Führungskräften betrieben, da nur diese Ziele

setzen und Entscheidungen zur Planung und

Steuerung der Prozesse in ihrem Verantwortungsbereich

treffen.

Um jedoch ein effizientes Controlling

betreiben zu können, bedarf es einer engen Zusammenarbeit

von Führungskräften und Controllern sowie mit

entsprechenden Controllerdiensten.

Das

Hauptanliegen dieser Controllerdienste besteht

darin, die Führungskräfte als Entscheidungsträger vor

allem durch

- Aufbereitung, Einsatz und Auswertung

betriebswirtschaftlicher Kennzahlen sowie durch

- Bereitstellung vielfältiger Planungs-, Steuerungs-

und Analyse-Instrumente.

zu unterstützen. |

|

Zielsetzung dabei ist, dass

- die im Unternehmen vorhandenen Erfolgs-Potenziale

ausgeschöpft,

- die Voraussetzungen für die Funktions- und

Zukunftsfähigkeit des Unternehmens damit langfristig

gesichert und

- den Erfordernissen hoher Wirtschaftlichkeit und

Rentabilität sowie ausreichender Liquidität

im praktischen Handeln des Unternehmens Rechnung getragen

werden.

Das Aufgabenfeld des Controllings hat dabei eine strategische

und eine operative Dimension.

Die

strategische Dimension - als Kennzeichen des

strategischen Controllings - bezieht sich darauf, die - im

Hinblick auf den Markt und die Kunden - richtigen Aufgaben

zu bearbeiten.

Die operative Dimension -

als Kennzeichen des operativen Controllings - verfolgt

demgegenüber das Ziel, die ausgewählten Aufgaben

betriebswirtschaftlich richtig zu erledigen. |

|