|

|

|

Musterantworten (KLR 4310)

|

|

|

|

|

|

|

|

Musterantwort zu 4.08: Eigenfertigung oder Fremdbezug |

|

Zu Aufgabe a)

Im Rahmen sowohl der strategischen als auch der operativen

Beschaffungsplanung zu bestimmten Materialpositionen (Teile,

Baugruppen) gilt es zu entscheiden, ob es aus Kostengründen

günstiger ist, diese Positionen in Eigenfertigung selbst

zu erstellen oder von einem Lieferanten von außen (als

Fremdbezug) bereit stellen zu lassen.

Dieses Analyse-

und Entscheidungsproblem wird als "Eigenfertigung oder

Fremdbezug" (Make-or-buy) bezeichnet, wobei sich

der Gegenstand der Entscheidung auch auf Dienstleistungen (z. B.

Reparaturleistungen, Transportleistungen und dgl.) beziehen kann.

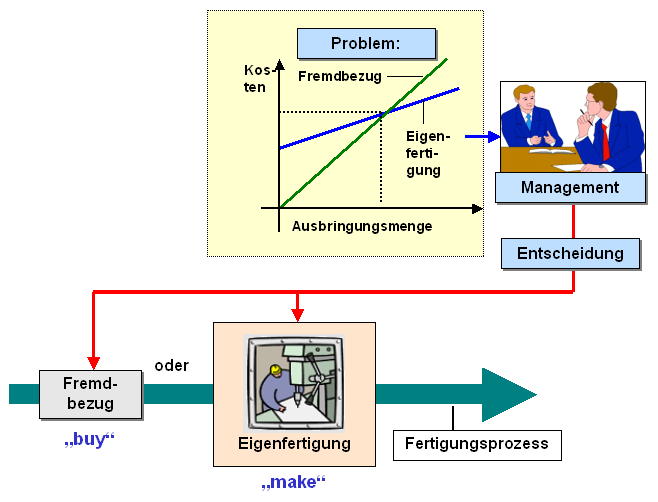

Beide Lösungen (nur Eigenfertigung oder nur

Fremdbezug) haben Vor- und auch Nachteile (siehe Grafik):

|

|

Vorteile der Eigenfertigung können darin

begründet sein, dass vorhandene eigene Kapazitäten in der

Leistungserstellung (z. B. im Bereich FuE, im Werkzeug- und

Musterbau, im Vertrieb u. a.) besser und mit hoher Flexibilität

genutzt werden können und man zudem diesen Prozess selbst „im

Griff“ hat und nicht von Zulieferern oder Dienstleistern abhängig

ist.

Dem stehen als Nachteil der Eigenfertigung

in der Regel erhöhte Kosten gegenüber, denn der

Vorteil des Fremdbezug besteht in der Regel darin, dass

spezialisierte Zulieferer oder Dienstleister die betreffenden

Güter aufgrund größerer Auftragsmengen und spezieller Technologien

einfach produktiver und damit kostengünstiger erstellen können.

Der Fremdbezug (oft mit Outsourcing

verbunden) weist allerdings den Nachteil der

Abhängigkeit von Zulieferern und Dienstleistern auf und fast

jeder Finalproduzent kann über Probleme berichten, die aus einer

solchen Abhängigkeit im Hinblick auf die Erfüllung von

Unternehmensaufgaben entstanden sind und entstehen.

Zu Aufgabe b)

Damit

letztlich nicht der Satz "Egal, wie sich das Unternehmen

entscheidet, es ist falsch!" gilt, sollte mittels einer

sachkundigen Kostenrechnung versucht werden, zumindest die

Kostenseite des hier skizzierten Entscheidungsproblems transparent

zu machen, indem die sog. kritische Menge x0

[ME/a] ermittelt wird, um anhand dieses Wertes sichtbar zu machen,

ab welcher Menge sich eine Eigenfertigung gegenüber einem

Fremdbezug betriebswirtschaftlich "rechnet".

Hierfür werden

Angaben zu mindestens folgenden Größen benötigt:

- Jahresbedarf am betreffenden Beschaffungsgut [ME/a],

- Preis für

das Beschaffungsgut bei Fremdbezug [EUR/ME],

- variable

Stückkosten bei Eigenfertigung [EUR/ME],

- Fixkosten bei

Eigenfertigung [EUR/a], wobei insbesondere die kalkulatorischen

Abschreibungen [EUR/a], die kalkulatorischen Zinsen [EUR/a] und

sonstige Fixkosten [EUR/a] eine gewichtige Rolle spielen.

|

|