|

|

|

Musterantworten (KLR 4220)

|

|

|

|

|

|

|

|

Musterantwort zu 4.07:

Ermittlung einer langfristigen Preisuntergrenze |

|

♦ Allgemeiner Ansatz für die Ermittlung der

Preisuntergrenze:

Wie bereits dargestellt, streben

Unternehmen danach, zu erreichen, dass die

noch vertretbaren Preisuntergrenzen in Verbindung

mit den Absatzmengen mindestens den vollen

Kostenersatz sichern:1

G = ∑ xk * (Pk

- kv, k) - Kf = 0.

Es

bedeuten

Pk :

Verkaufspreis des Erzeugnisses k [EUR/ME] mit (k =

1, 2 ...), kv, k

: variable Stückkosten des Erzeugnisses k

[EUR/ME],

xk :

Absatzmenge des Erzeugnisses k [ME], Kf : abzudeckende Fixkosten

[EUR], G:

Gewinn [EUR].

Im betrachten Fall bedeutet dies, dass folgender allgemeiner

Ansatz gilt:

G = x1 * (P1 -

kv,1) + x2 * (P2 - kv,2) - Kf = 0

bzw.

x1 * (P1

- kv1) + x2 * (P2 - kv2)

= Kf oder (mit Einbeziehung des "kleinen

Deckungsbeitrages" db = P - kv):

x1 *db1 + x2 * db2

= Kf.

♦ Musterlösung zu a)

Wenn nur

jeweils eines der beiden Produkt erstellt und verkauft

werden soll, gilt:

0 * db1

+ x2 * db2

= Kf

bzw. x1 * db1

+ 0 * db2

= Kf.

Durch Umstellung dieser Gleichungen nach

x2 bzw. x1

erhalten folgenden Ansatz:

x2

= Kf / db2 bzw. x1 =

Kf / db1.

Werden die vorgegebenen

Zahlen eingesetzt, gilt (mit Kf = 336.000 EUR):

|

Position |

Erzeugnis A |

Erzeugnis B |

Gesamt |

|

Netto-Verkaufspreise P [EUR/ME] |

1.800,00 |

1.500,00 |

|

|

variable Stückkosten kv [EUR/ME] |

1.200,00 |

940,00 |

|

|

Deckungsbeitrag db [EUR/ME] |

600,00 |

560,00 |

|

|

Absatzmengen [ME] (x1 = 0) |

0 |

600 |

|

|

Absatzmengen [ME] (x2 =

0) |

560 |

0 |

|

|

Deckungsbeitrag DB (x1

= 0) |

0,00 |

336.000,00 |

336.000,00 |

|

Deckungsbeitrag DB (x2

= 0) |

336.000,00 |

0,00 |

336.000,00 |

|

Gewinn G = DB ./. Kf jeweils |

|

|

0,00 |

♦ Musterlösung zu b)

Ausgangsgleichung:

G

= db1 * x1 + (db2

- 180) * x2 - Kf = 0

Da

der "kleine" Deckungsbetrag db nach der Beziehung

db = P - kv ermittelt wird, gilt auch P =

db + kv.

Somit kann wie folgt gerechnet werden:

P2 = db2 - 180 + kv,2

= 560,00 - 180,00 + 940,00 = 1.320,00 EUR/ME.

Probe

(mit x1 = 180 ME, x2 = 600

ME, db1 = 600,00 EUR/ME, db2 =

560,00 EUR/ME, Kf = 336.000 EUR)

:

G = 600,00 * 180 + (560,00 - 180,00) * 600 - 336.000,00 =

0,00 EUR.

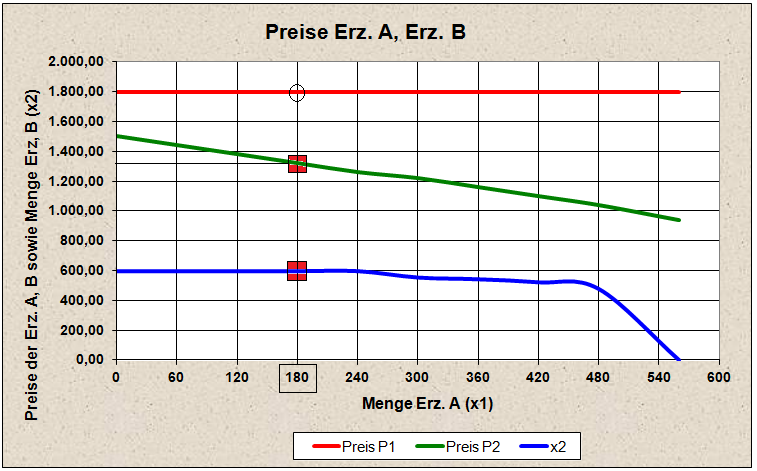

Die nachstehende Grafik

zeigt die Entwicklung der Preisuntergrenze PUG2

(Erz. B) sowie der Absatzmenge x2

bei konstantem Preis P1 (Erz.

A) und sich verändernder Absatzmenge x1:

Eine analoge Darstellung ließe sich auch für die

Preisuntergrenze PUG1 (Erz. A)

erstellen.

|

1 Siehe hierzu

auch:

COENENBERG, A. G. u. a.: Kostenrechnung und

Kostenanalyse.

Schäffer-Poeschel-Verlag, Stuttgart 2012. |

|

|