Musterantwort zu 4.05: Kennzahlen für

Steuerungszwecke (Umsatzrentabilität und weitere

Kennzahlen)

zu a) Bewertung des Datenangebots

Das Datenmaterial erlaubt zwar einige Auswertungen, ist aber in

folgenden Punkten unzureichend:

(1) Es ermöglicht keine

SOLL-IST-Vergleiche, da nur IST-Zahlen vorliegen. Dies

erschwert eine Bewertung der Erfolgswirksamkeit von Maßnahmen der

Steuerung des Geschäftsbetriebs des Unternehmens!

(2) Es fehlen Angaben zu Vergleichswerten von

Konkurrenz-Unternehmen. Damit ist es nicht möglich, sog.

Stärken-Schwächen-Analysen oder ein Benchmarking zu

erstellen!

zu b) Kennzahlen

Anhand des vorliegenden Datenmaterials lassen sich

folgende Kennzahlen bilden:

Diese Kennzahl gibt an, wie viel "Euro" Betriebsergebnis je

100 EUR Umsatz im Absatzprozess "verdient" werden.

Diese Kennzahl gibt an, wie viel "Euro" Herstellungskosten des

Umsatzes je 100 EUR Umsatz aufgewendet werden.

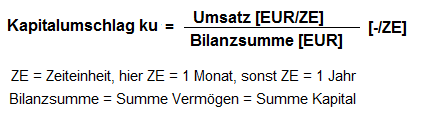

Diese Kennzahl gibt an, wie viel mal die

Bilanzsumme (Vermögen = Kapitel) des Unternehmens im Umsatzprozess

(also über den Umsatz) umschlägt.

Diese Kennzahl verdeutlicht - als Kennzahlensystem - im hier

betrachteten Fall, wie viel "Euro" Betriebsergebnis das

Unternehmen je 100 EUR eingesetzten Kapitals "verdient".

zu c) Berechnungsergebnisse

Die Berechnung der oben

aufgeführten Kennzahlen kann mit Zugriff auf folgende

Excel-Dateien nachgearbeitet werden: