|

|

|

Musterantworten (KLR 4130)

|

|

|

|

|

|

|

|

Musterantwort zu 4.04:

Break-even-Analyse in Mehrprodukt-Unternehmen |

|

Anmerkungen:

Im Falle von Mehrprodukt-Unternehmen kann die Gewinnschwelle

nicht - wie bei Einprodukt-Unternehmen - durch die Menge an

abgesetzten Erzeugnissen angegeben werden, denn hier wird die

Gewinnschwelle durch mehrere verschiedene Absatzmengen der

einzelnen Produktarten erreicht.

Um dennoch eine Lösung zu

finden, wird hier der zu erzielende Umsatz sowie der

Deckungsbeitrag verwendet, der durch die jeweiligen Erzeugnisse

erwirtschaftet werden muss.

Ansatz für die Gewinnschwelle:

Fixkosten Kf [EUR] = Deckungsbeitrag DB [EUR]. |

Zu Aufgabe a)

Im Beispiel mit zwei Produkten ergibt sich der

Deckungsbeitrag DB aus der Summe DB = db1

* x1 + db2 * x2,

wobei db1 und db2

die Stück-Deckungsbeiträge [EUR/ME] der beiden Erzeugnisse E1 und

E2 und x1 und x2

die entsprechenden Absatzmengen repräsentieren.

Analog zum

Ansatz bei Einprodukt-Unternehmen mit "x0 = Kf

[EUR] / db [EUR/ME]" kann hier zunächst der

Ansatz

x0,1/2 = Kf [EUR] / (db1 + db2)

genutzt werden.

Im Beispiel gilt:

db1 = 400,00 ./. 200,00 = 200,00

EUR/ME, db2 = 200,00 - 100,00 = 100,00 EUR/ME

und Kf = 150.000 EUR.

Daraus folgt: x0,1/2 = 150.000 / (200,00 +

100,00) = 500 ME.

Dies

bedeutet, dass bei x1 = 500 ME und

x2 = 500 ME die umsatzbezogene

Gewinnschwelle U0 [EUR] erreicht wird.

Probe:

Umsatz U0 = Gesamtkosten K0,

mit U0 = P1 *x1 + P2

*x2 und K0 = Kf +

vk1 * x1 + vk2 * x2.

U0 = 400,00 [EUR/ME] * 500

[ME] + 200,00 [EUR/ME] * 500

[ME] = 300.000,00 EUR.

K0 = 150.000,00

[EUR] + 200,00 [EUR/ME] * 500 [ME] +100,00

[EUR/ME] * 500 [ME] = 300.000,00 EUR.

Zu beachten

ist allerdings, dass sich die umsatzbezogene Gewinnschwelle aus

unendlich vielen Kombinationen der Mengen x1

und x2 bestimmt wird.

Beispiele:

|

Menge x1 |

Menge x2 |

Umsatz U1 |

Umsatz U2

|

Umsatz U0 |

|

0 |

1.500 |

0,00 |

300.000,00 |

300.000,00 |

|

500 |

500 |

200.000,00 |

100.000,00 |

300.000,00 |

|

300 |

900 |

120.000,00 |

180.000,00 |

300.000,00 |

|

750 |

0 |

300.000,00 |

0,00 |

300.000,00 |

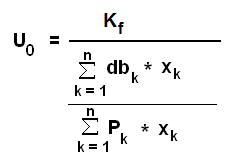

Hat ein Unternehmen mehr als zwei Produkte im Programm,

dann kann die umsatzbezogene Gewinnschwelle U0

nach folgender Formel ermittelt werden:

Einen besseren Lösungsansatz für die Break-even-Analyse bei

Mehrprodukt-Unternehmen liefert die Anwendung der linearen

Optimierung. Dies wird in der IWK-Lernsoftware "Controlling"

(Autor: Prof. Dr. von Känel) gezeigt

(www.iwk-svk-dresden.de).

Zu Aufgabe b)

Probleme der Break-even-Analyse bei Mehrprodukt-Unternehmen:

- Die Ermittlung der Gewinnschwelle erfolgt nicht mehr über

Produktmengen, sondern über den Umsatz. Daher kann nicht

mehr eindeutig ausgesagt werden, bei welchen

produktbezogenen Stück-Kosten bzw. Stück-Erlösen gerade

noch ein Gewinn erzielt wird.

- Um bessere Aussagen zu erreichen, muss geklärt werden, ob eine

verursachungsgerechte Zuordnung von Fixkosten zu Produkten bzw.

Produktgruppen möglich ist.

|

|